;)

;)

이미지 확대보기

이미지 확대보기KTB투자증권은 11일대원미디어에 대해 "올해 연간 실적 추정치가 변경됐다"며 목표가를 기존 1만6000원에서 1만4000원으로 하향조정했다. 투자의견은 매수를 유지했다.

김재윤 연구원은 "대원미디어의 올해 1분기 연결매출액은 전년대비 66.5% 상승한 438억원을 기록했지만 영업이익은 29억원으로 전년동기대비 20.2% 하락했다"며 "이는 지난해 방영된 '너의 이름은'매출 호조에 따른 역기저효과 때문"이라고 분석했다.

다만 "닌텐도 스위치 판매호조가 지속되고 있고 하반기 드라마 등 컨텐츠 실적 성장도 기대된다"며 투자의견은 매수로 유지했다.

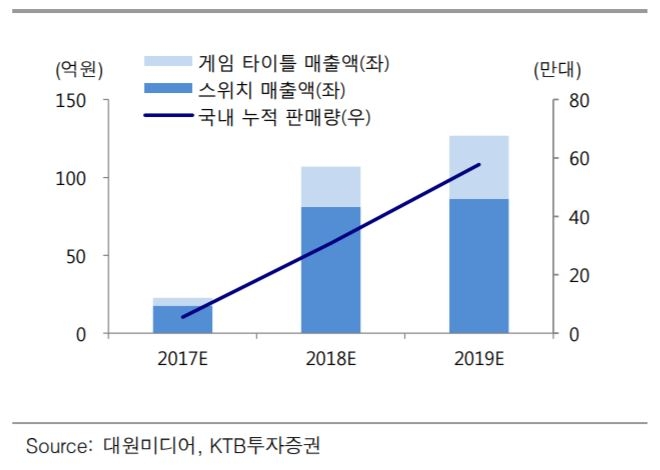

김 연구원은 "대원미디어의 닌텐도스위치와 타이틀 판매량은 각각 5만2000대, 12만6000개로 예상치에 부합했다"고 설명했다.

이어 "2분기 어린이날, 4분기 크리스마스를 고려하면 닌텐도스위치 연 판매량은 25만대를 충분히 달성할 수 있을 것"이라고 판단했다.

컨텐츠 부문에서도 흥행이 예상된다. 자회사 대원씨아이의 인기 웹튼 드라마인 '일단 뜨겁게 청소하라'가 JTBC에서 방영될 예정이다. 또한 대원씨아이가 약 8600권의 만화와 600권의 소설, 160명의 작가진을 확보하고 있다는 점도 기대요인이다.

손현지 기자 hyunji@g-enews.com

{kind=link}