;)

;)

;)

고령화·시장 변동성에 30년 가이드라인 '흔들'… 초기 하락장 만나면 노후 잔고 통째로 바닥

모닝스타, 혼합 포트폴리오 실질 인출률 매년 수정… 벵겐도 최근 "4.7%까지 높여야"

모닝스타, 혼합 포트폴리오 실질 인출률 매년 수정… 벵겐도 최근 "4.7%까지 높여야"

이미지 확대보기

이미지 확대보기은퇴 자금 관리의 철칙으로 통하던 '4% 법칙'이 수명 연장과 자산 시장 변동성 확대로 파산 요인이 될 수 있다는 경고가 나왔다.

월스트리트저널(WSJ)은 지난 23일(현지시각) 자산의 일정 비율을 기계적으로 인출하는 고정 방식이 은퇴자의 수명과 하락장 충격을 전혀 반영하지 못한다고 보도했다. 은퇴자가 자산 고갈 위험을 피하려면 기대수명에 맞춘 동적 인출 전략과 지출 완충 장치를 결합한 '스펀지 인출법'을 도입해야 한다는 분석이다.

이미지 확대보기

이미지 확대보기4% 법칙, 이제는 재검토해야 하나

4% 법칙은 1994년 재무설계사 윌리엄 벵겐이 고안한 자산 관리 지침이다. 은퇴 첫해 포트폴리오의 4%를 인출하고 다음 해부터 물가상승률을 더해 찾는 방식이다.

이 법칙은 30년 은퇴 기간을 가정했으나, 100세 시대에 진입한 현재 은퇴자에게는 기간이 너무 짧다. 특히 은퇴 초기에 하락장을 만나 기계적으로 고정 금액을 꺼내 쓰면 자산이 대거 깎여 나가는 치명적인 '수익률 배열 위험'을 안고 있다.

연평균 수익률이 똑같이 5%라고 해도, 초반 5~10년 사이에 -20% 폭락을 맞은 뒤 회복하는 경우와 초반에 +20% 급등을 누린 뒤 하락하는 경우는 은퇴 후반부의 최종 잔고가 극단적으로 갈린다.

실제로 미국 투자 리서치 기업 모닝스타는 주식과 채권을 혼합한 포트폴리오를 기준으로 물가상승률을 반영한 실질 안전 인출률 지침을 해마다 수정 발표한다. 고정된 숫자가 결코 노후의 안전판이 될 수 없기 때문이다.

모닝스타가 제시한 실질 인출률은 지난 2021년 3.3%까지 떨어졌다가 올해 3.9%로 다시 올라왔다. 창시자인 벵겐조차 최근 자산 구성에 따라 안전 기준을 4.7%까지 높여 잡아야 한다고 말을 바꿀 만큼, 노후 자산의 안전 기준선은 시장 상황에 따라 요동치고 있다.

내 남은 수명으로 나눗셈… 지출액 자동 조절하는 계리적 접근법

4% 법칙의 경직성을 깨는 강력한 대안은 기대수명을 반영한 보험계리적 인출법이다. 이는 은퇴 후 매년 남은 자산과 기대수명을 반영하여 그해에 고갈되지 않을 최적의 인출 금액을 매년 재산출하는 은퇴 자금 인출 전략이다.

고정률이 아니라 잔고·수명·시장 변화를 동시에 반영하는 적응형 인출 방식이다. 해마다 초기에 자산 총액을 통계청이나 사회보장국이 발표하는 연령별 기대수명표의 잔여 수명으로 나눠 그해 지출액을 확정한다.

이를테면 자산 10억 원을 보유한 70세 은퇴 여성의 남은 수명이 16년이라면 첫해에는 16분의 1인 약 6250만 원을 찾아 쓴다. 다음 해에는 주가 변동으로 바뀐 자산 총액을 기준으로 남은 수명인 15년 분의 1을 다시 계산해 인출한다.

이 방식은 자산 시장이 좋을 때는 지출을 늘려 풍요를 누리게 하고, 시장이 침체하면 지출을 자동으로 줄여 자산 고갈을 원천 차단한다.

다만 이 제도는 매해 지출 변동성이 지나치게 크다는 치명적 단점이 있다. 만약 주식 시장이 30% 폭락하면 다음 해 은퇴 생활비도 30% 가까이 깎여 일상생활이 불가능해진다. 반대로 자산 가치가 급등하면 남은 수명이 짧을 때 과도한 지출을 유도해 비효율적인 과소비를 유발하기도 한다.

특히 한국은 순자산의 70% 이상이 부동산에 묶인 경우가 많아, 금융자산 기반의 인출 전략이 그대로 적용되기 어렵다. 게다가 국민연금 수급 개시 전후 구간에서 인출 전략이 크게 달라지는 점도 국내 은퇴자들의 독특한 제약 요인이다.

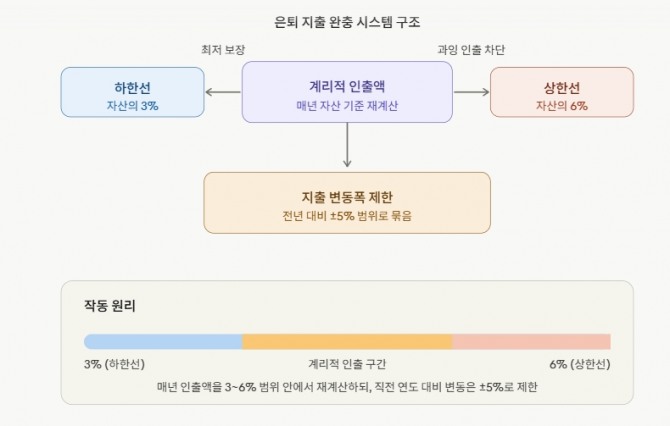

상하한선 밴드에 '±5% 캡'… 노후비 폭락 막는 3단계 방어선

자산 인출액이 시장에 따라 널뛰는 부작용을 막으려면 4% 법칙을 닻으로 삼고, 지출 상하한선 밴드와 변동폭 완충 장치를 2중으로 얹어야 한다. 시장 상황에 따라 지출 압박을 흡수하고 완충하는 가변형 인출 시스템을 통장에 설치하는 셈이다.

먼저 지출 상하한선 밴드를 설정한다. 4%를 중심에 두고 아래로 3%, 위로 6%의 벽을 세운다. 수명 나눗셈으로 나온 그해 인출 비율이 자산의 6%를 넘어가면 지출을 6% 수준에서 강제로 제한을 씌워 아끼고, 3% 밑으로 떨어지면 시장이 아무리 망가졌어도 최소 3%는 인출해 인간다운 생활의 질을 유지한다.

여기에 연간 지출 변동폭을 전년 대비 플러스마이너스 5% 안으로 묶는 충격 흡수 장치를 더한다. 금융 시장이 반토막 나더라도 직전 해 지출액보다 생활비를 5% 이상 줄이지 않도록 방어막을 치는 구조다. 이렇게 하면 은퇴 생활비가 한 해 아침에 급감해 겪는 삶의 질 붕괴를 막을 수 있다.

다만 자산 시장이 장기 침체에 빠지면 지출을 5%밖에 줄이지 못해 포트폴리오 잔고가 더 빨리 줄어드는 단점이 존재한다. 소비 안정성과 자산 생존성 사이의 교환관계다.

금융 전문가들은 이 문제를 필수 생활비와 여유 자금의 자산 격리로 해결해야 한다고 제안한다. 주거비, 의료비 등 고정 필수 생활비는 국민연금이나 주택연금 같은 확정형 소득으로 철저히 방어한다.

이 기반 위에서 여행이나 여가 등 재량적 포트폴리오 자산에만 3~6% 밴드와 5% 변동폭 제한을 걸어 동적으로 인출해야 한다. 은퇴 인출 전략은 고정 공식이 아니라, 변화하는 시장과 수명에 반응하는 관리 시스템의 문제로 바뀌고 있다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}