;)

;)

엔비디아·애플 비용 급증에 글로벌 공급망 '비상'

수율 50%의 함정… 2~3년 뒤 반전의 승부처는 어디인가

수율 50%의 함정… 2~3년 뒤 반전의 승부처는 어디인가

이미지 확대보기

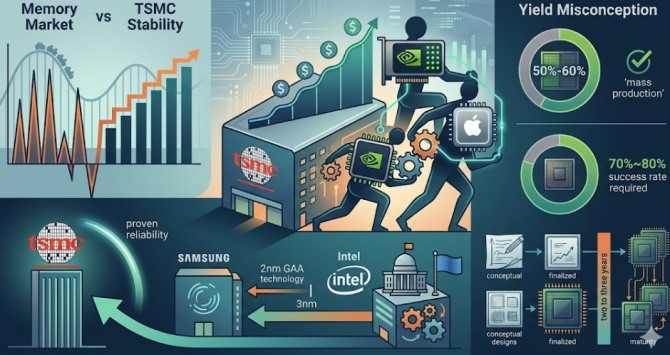

이미지 확대보기디지타임스는 20일(현지 시각) 보도에서 TSMC의 연간 5~10% 수준 가격 인상 기조를 전하며 이것이 고객사와의 장기 파트너십을 무기로 한 철저한 시장 지배력 전략이라고 분석했다.

'메모리식 변동성'과 선 긋는 TSMC의 안정 전략

루크 린 디지타임스 수석 애널리스트는 TSMC가 메모리 반도체 시장의 '붐 앤드 버스트(호황과 불황의 반복)' 주기와는 완전히 다른 노선을 걷고 있다고 진단한다. 통상 DRAM이나 낸드플래시(NAND)는 공급이 조금만 부족해도 단기간에 가격이 두 배 이상 치솟는 ‘상품’ 시장의 성격을 띤다.

반면 TSMC는 첨단 노드 점유율 80~90%를 보유한 시장 지배자임에도 매년 5~10% 수준의 완만한 인상을 유지한다. 이는 비용 급증에 시달리는 스마트폰 제조사와 빅테크 기업들에 예측 가능한 비용 구조를 제공해 고객사 이탈을 막는 일종의 '충격 완화 장치'로 작동한다. 엔비디아와 애플 등 주요 고객사들은 매년 반복되는 가격 인상에 부담을 느끼면서도 TSMC의 대체할 수 없는 '실행력'과 '신뢰도' 때문에 공급처를 쉽게 옮기지 못하는 구조다.

'수율 50%'는 데이터 해석의 오류…본질은 2년 뒤

최근 시장 일각에서는 인텔의 18A 공정과 삼성전자 2나노 공정 수율이 50~60%대에 머물고 있어 고객사들이 TSMC로 쏠릴 것이라는 우려가 제기된다. 하지만 린 수석 애널리스트는 이러한 '수율 공포'가 다이(Die) 크기에 대한 이해 부족에서 비롯된 오류라고 일축한다.

반도체 수율은 칩의 크기에 따라 평가 기준이 달라진다. 엔비디아의 H100처럼 거대한 그래픽처리장치(GPU·약 700~800㎟)는 50~60%의 수율로도 양산이 충분히 가능하다. 반면 아이폰 AP와 같은 작은 칩(약 100㎟)은 70~80% 수준의 고수율이 양산의 필수 요건이다.

핵심은 고객사의 눈높이다. 첨단 공정 반도체는 설계부터 양산까지 2~3년이 걸린다. 지금 고객사들이 파운드리를 찾는 것은 2~3년 뒤의 제품을 위한 것이다. 현재의 낮은 수율은 양산 시점의 기술 숙련도와 최적화 과정에서 자연스럽게 해결될 문제다. 즉 단기 수율 숫자에 일희일비하기보다 장기적인 생태계 신뢰도가 고객 선택의 핵심이다.

삼성전자의 과제, 기술격차 해소와 신뢰 입증

TSMC의 독주는 여전히 견고하다. 린 수석 애널리스트는 삼성전자의 2나노 게이트올어라운드(GAA) 공정이 전력 효율 면에서 TSMC의 3나노 기술에 비해 뒤처져 있다고 평가했다. 퀄컴의 차기 플래그십 칩 역시 삼성보다는 TSMC 공정을 채택할 가능성이 높다는 분석이다.

그럼에도 삼성전자에 기회는 열려 있다. TSMC 가격 인상 압박이 가중될수록 빅테크 기업들은 '공급처 다변화'라는 실질적인 필요성을 느끼기 때문이다. 삼성전자가 단순한 수율 경쟁을 넘어 전력 효율과 생산 안정성이라는 기술적 신뢰를 확실하게 입증한다면 판도는 달라질 수 있다.

투자를 위한 체크리스트

TSMC의 가격 인상이 파운드리 시장에 불러올 파장을 이해하려면 투자자와 업계 관계자는 다음 두 가지 지표를 반드시 확인해야 한다.

첫째, 빅테크의 설비투자(CAPEX) 흐름이다. 최근 빅테크들의 수익성 악화가 가시화되는 상황에서 TSMC의 가격 인상이 마진을 어느 수준까지 잠식하는지, 그로 인해 엔비디아 등 빅테크 기업들이 공급처 다변화를 위해 '리스크'를 감수할지 여부를 판단해야 한다.

둘째, 삼성 파운드리 대형 수주 여부다. 퀄컴이나 미디어텍 등 주요 팹리스가 삼성 2나노 공정을 일부라도 채택하는지가 기술격차 해소의 가장 확실한 신호탄이 될 것이다.

반도체 시장의 진정한 승자는 단기적인 가격 결정권자가 아니라 2~3년 후의 공급망 안정성을 담보하는 파운드리 공정의 '최종 수율'과 '기술적 효용'이 판가름할 것이다. 지금은 단기 공포보다 장기적인 공급망 구조 변화를 읽어야 할 시점이다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}