;)

;)

PN3 완화로 200억 달러 유입 물꼬... '팍스 실리카' 동맹 직후 '선별적 개방' 결단

모건스탠리 "중국 AI GPU 자립률 2030년 80% 육박"... 삼성·SK하이닉스도 전략 수정 불가피

모건스탠리 "중국 AI GPU 자립률 2030년 80% 육박"... 삼성·SK하이닉스도 전략 수정 불가피

이미지 확대보기

이미지 확대보기 이미지 확대보기

이미지 확대보기인도, '팍스 실리카' 체결 직후 PN3 규제 대수술

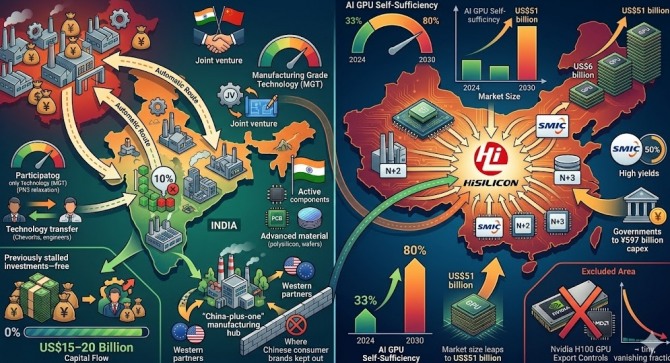

인도 정부는 지난 23일(현지시간) 인접국 투자 제한 규정인 '프레스 노트 3(PN3)'를 전면 재조정해, 중국계 자본의 지분율이 10% 미만인 글로벌 기업에 한해 인도 반도체·전자 제조 부문 투자를 정부 승인 없이 허용하는 '자동 경로(Automatic Route)'를 신설했다.

디지타임즈가 이날 보도한 내용을 보면, 이전 규정은 중국계 지분이 단 1주라도 포함된 기업이면 수개월에 걸친 규제 심사를 의무화했다. 이번 완화로 그간 규정의 높은 문턱에 가로막혀 있던 약 150억~200억 달러(약 22조~29조 원) 규모의 투자 자본이 인도 반도체 후공정(ATP) 및 부품 생태계로 유입될 것으로 업계는 전망하고 있다.

이번 조치의 타이밍이 심상치 않다. 인도는 PN3 개정 불과 수 주 전, 미국 주도의 '팍스 실리카(PAX Silica)' 반도체 동맹에 공식 합류했다. 미국 반도체 컨설팅 기업 팹 이코노믹스(Fab Economics)의 대니쉬 파루키(Danish Faruqui) 최고경영자(CEO)는 "팍스 실리카 가입 직후 PN3 완화를 단행한 것은 서방 공급망의 신뢰를 유지하면서도 동아시아 제조 역량을 흡수하려는 이중 전략"이라며 "동서 반도체 생태계를 가로지르는 전략적 균형 외교의 산물"이라고 평가했다.

"기술 이식이 목표"... 경영권 아닌 제조 노하우 겨냥

인도가 중국 자본에 문을 열었다고 해서 무분별한 개방을 선택한 것은 아니다. 핵심은 '지분 10% 미만'이라는 비지배적 조건과 '합작 투자(JV) 우선' 원칙에 있다. 경영권이 동반된 투자는 여전히 정부 심사 대상이다.

파루키 CEO는 "인도 대기업들이 반도체 후방 산업에 진입하는 데 가장 절실한 것은 이른바 제조 수준 기술(MGT, Manufacturing Grade Technology)"이라고 강조했다. 수십 년에 걸쳐 축적된 중국의 부품·소재 제조 경험을 합작 투자 방식으로 빠르게 내재화하겠다는 것이 인도의 셈법이다.

이 전략의 배경에는 만성적인 대중(對中) 무역 적자가 있다. 인도의 2024~2025 회계연도 대중 무역 적자는 역대 최대 수준인 1000억 달러(약 148조 원)에 달한다. 중국산 반도체 부품을 수입하는 대신 그 생산 시설을 인도 땅에 직접 유치함으로써 구조적 적자를 해소하겠다는 구상이다.

반도체 업계 전문가들은 "인도의 이번 행보는 '차이나 플러스 원(China Plus One)' 전략을 약화하는 것이 아니라 오히려 고도화하는 것"이라고 분석한다. 중국의 제조 역량을 인도 내부로 끌어들여 현지 완결형 공급망을 구축하면, 서방 기업들이 리스크 분산(De-risking)을 추진할 때 인도의 매력도가 한층 높아지기 때문이다.

중국 AI 반도체 자립 가속... 2030년 엔비디아 설 자리 없나

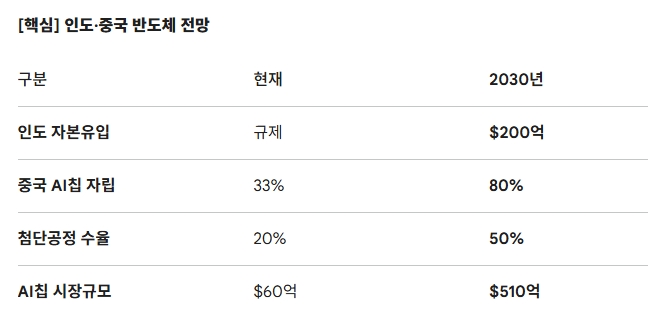

인도가 '실용 노선'을 택하는 사이, 중국은 반도체 자급체제를 빠른 속도로 완성해 가고 있다. 모건스탠리가 같은 날 공개한 보고서에 따르면, 중국의 AI GPU(그래픽처리장치) 자립률은 2024년 33%에서 2030년 76~80%까지 급등할 것으로 전망됐다.

이를 뒷받침하는 생산 기반도 빠르게 갖춰지고 있다. SMIC(중신국제) 등 중국 파운드리의 첨단공정 수율은 2025년 약 20% 수준에서 2030년 50%대까지 끌어올려질 것으로 모건스탠리는 내다봤다. 미국 정부가 엔비디아와 AMD의 대중국 수출을 막자, 중국 정부가 SMIC의 N+2·N+3 공정 개선과 화웨이 중심의 자국 칩 생태계 결집에 국가적 역량을 집중시킨 결과다.

시장 규모의 팽창도 주목할 만하다. 중국 AI 칩 시장은 2024년 60억 달러(약 8조 9300억 원)에서 2030년 510억 달러(약 75조 9600억 원)로 6년 만에 8.5배 규모로 커질 전망이며, 연평균 성장률(CAGR)은 42%에 달한다. 중국 클라우드 기업들의 설비투자(CAPEX) 중 AI GPU 비중은 2030년 51%까지 확대되고, 전체 시장 규모(TAM)는 670억 달러(약 99조 7900억 원)로 집계됐다.

이는 엔비디아에게 치명적인 수치다. 세계 최대 소비 시장 중 하나인 중국에서 자국산 칩으로의 대체가 빠르게 진행될 경우, 엔비디아의 중국 매출은 사실상 소멸에 가까워진다. 국내 시장 전문가는 "엔비디아의 문제는 엔비디아에서 그치지 않는다"며 "AI 가속기에 탑재되는 고대역폭메모리(HBM) 수요에 직결되는 삼성전자와 SK하이닉스 역시 중국 시장 전략을 전면 재검토해야 하는 상황"이라고 지적했다.

"배제가 아닌 재편"... 한국 기업, 새 판 읽어야

인도의 선별적 개방과 중국의 반도체 굴기는 오늘날 글로벌 공급망이 단순한 진영 분리 논리를 이미 넘어섰음을 방증한다. '어느 편이냐'가 아닌 '어떤 역할을 맡느냐'가 생존을 가르는 기준이 된 것이다.

한국 반도체 산업 역시 이 변화를 정면으로 마주해야 한다. 중국이 독자 생태계를 완성하고 인도가 새로운 제조 허브로 부상하는 구도에서, 삼성전자·SK하이닉스의 HBM 및 파운드리 전략은 물론 소재·부품 협력사들의 시장 다변화 전략까지 근본적인 재검토가 요구된다. 인도의 '선별적 개방'이 던진 질문은 단순하다. 한국 반도체 기업은 재편된 공급망의 어느 지점에 서 있는가.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}