;)

;)

;)

한은 경제연구원, 주택시장 침체 시 기업대출 연체율 0.89% 전망

집값 하락·미분양 증가 땐 건설·부동산업 차주 부담 확대

고금리보다 부동산 경기 둔화…은행 건전성 핵심 변수

집값 하락·미분양 증가 땐 건설·부동산업 차주 부담 확대

고금리보다 부동산 경기 둔화…은행 건전성 핵심 변수

이미지 확대보기

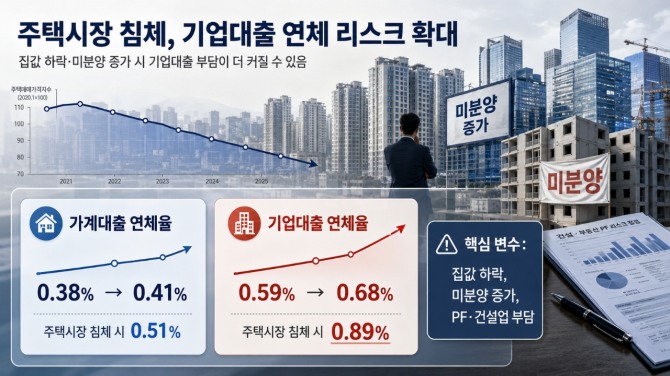

이미지 확대보기2일 한국은행 경제연구원 분석에 따르면 주택시장 침체가 발생할 경우 기업대출 연체율 상승 폭이 가계대출보다 더 커질 것으로 전망됐다. 해당 시나리오는 전국 아파트가격 상승률이 하락하고 미분양 주택 수가 증가하는 상황을 가정했다. 주택시장 악화가 가계의 담보가치 하락뿐 아니라 기업 부문의 부동산 관련 익스포저에도 영향을 주기 때문이다.

분석 결과 주택시장 침체 시나리오에서 4분기 후 기업대출 연체율 전망 중앙값은 0.89%로 상승했다. 기본 전망보다 0.20%포인트 높은 수준이다. 가계대출 연체율은 같은 기간 0.51%로 올라 기본 전망보다 0.10%포인트 상승하는 데 그쳤다. 집값 하락과 미분양 증가가 은행권 기업대출 건전성에 더 큰 부담으로 작용할 수 있다는 의미다.

기본 전망에서는 은행권 연체율이 당장 급등하기보다는 완만하게 오르는 수준에 그쳤다. 가계대출 연체율은 0.38%에서 0.41%로, 기업대출 연체율은 0.59%에서 0.68%로 상승할 것으로 예상됐다. 다만 기업대출은 예측 범위의 상단이 가계대출보다 빠르게 확대돼 상방 위험이 더 큰 것으로 분석됐다.

이는 기업대출 안에 건설업과 부동산업, PF 관련 차주가 포함돼 있기 때문이다. 집값이 떨어지고 미분양이 늘면 건설사 분양 수입과 현금흐름이 악화될 수 있다. 이 경우 PF 사업장 부실 우려가 커지고, 관련 기업대출 연체율에도 직접적인 영향을 줄 수 있다. 부동산 침체를 단순히 가계 주택담보대출 리스크로만 보기 어렵다는 얘기다.

반대로 고물가·고금리 시나리오에서는 연체율 전망 변화가 제한적인 수준에 머물렀다. 금리와 물가 상승은 차주의 이자 부담과 실질 소득에 영향을 주지만, 추가적인 고금리 충격보다 주택시장 침체가 은행권 연체율을 더 크게 흔들 수 있다는 해석이 가능하다.

대외 충격이 발생할 경우에는 양상이 달랐다. 환율 상승과 미국 변동성지수(VIX) 상승을 가정한 시나리오에서는 기업대출보다 가계대출 연체율 상승 폭이 더 컸다. 4분기 후 가계대출 연체율 전망 중앙값은 기본 전망보다 0.06%포인트 높은 0.47%로 상승했고, 기업대출은 0.03%포인트 높은 0.71%로 오르는 데 그쳤다. 충격의 성격에 따라 은행권 내 취약 부문이 달라질 수 있다는 뜻이다.

박으뜸 한국은행 과장과 강규호 고려대 경제학과 교수는 한은 경제연구원 보고서에서 “주택시장 침체 시 기업대출 연체율 상승폭이 가계대출보다 더 크게 나타났다”며 “건설·부동산 관련 업종이나 PF 연계 익스포저를 중심으로 취약성이 확대될 가능성에 유의할 필요가 있다”고 했다. 이어 “부동산·건설 관련 익스포저와 대출 만기구조를 우선 점검하고 선제적 리스크 관리 방안을 마련할 필요가 있다”고 덧붙였다.

홍석경 글로벌이코노믹 기자 hong@g-enews.com

{kind=link}