;)

;)

이미지 확대보기

이미지 확대보기올해 상반기 국내 주식을 양도한 개인이 과세 대상에 해당하는 경우 9월 1일까지 주식 양도소득세를 예정신고·납부해야 한다. 상장 주식을 양도한 대주주, 상장 주식을 장외 거래한 소액주주, 비상장 주식을 양도한 주주(중소·중견기업 주식을 K-OTC1 시장에서 거래한 소액주주는 제외)가 신고 대상이다.

주식 양도소득세 과세 대상 상장법인 대주주 기준은 지난해 말 현재 현재 지분율 또는 시가총액이 대주주 요건을 충족하거나,지난해 말까지 주식을 취득해 지분율 1%(코스피)·2%(코스닥)·4%(코넥스) 이상 또는 시가총액 50억 원 이상을 갖고 있는 주주다.

이미지 확대보기

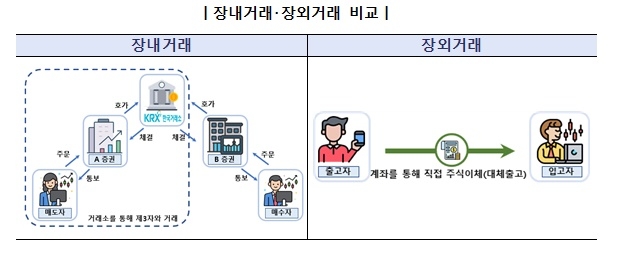

이미지 확대보기신고 대상이 되는 소액주주의 장외 거래는 한국거래소(KRX)가 개설한 증권시장(코스피·코스닥·코넥스)을 통하지 않은 모든 주식거래를 말한다. 비상장주식 거래와 상장주식 거래라도 거래소 밖에서 이뤄지는 거래를 포함한다. 또 증권 계좌를 통해 직접 주식을 이체(양도)하는 소액주주도 주식 양도소득세 과세 대상이다.

다만, 국내 최초의 대체 거래소로 동시에 다수의 자를 대상으로 상장 주권과 증권 예탁증권의 매매·중개·주선·대리 업무를 하는 다자간 매매 체결회사인 대체거래소 넥스트레이드를 통한 상장주식 거래는 증권시장의 거래로 간주해 대주주만 과세 대상에 해당하고 소액주주는 과세 대상이 아니다.

시간외 매매도 정규 거래 시간 외에 한국거래소(KRX)를 통해 이뤄지는 주식거래로, 정규장의 시작 전 또는 끝난 후 정해진 시간에 이뤄지는 거래는 거래 시간만 다를 뿐 장내 거래에 해당해 소액주주는 과세 대상이 아니다.

국세청은 이번 신고부터 증권사로부터 계좌 간 주식 이체 자료를 수집해 상장 주식을 장외 거래한 소액주주와 비상장법인 주주에게도 증권사 계좌를 통해 주식을 양도(이체)한 경우에 신고 안내를 처음으로 한다. 신고 안내문은 신고 편의를 위해 제공하는 것으로 신고는 거래 사실에 맞게 본인이 확인하고 신고한다.

장외 거래자는 증권사가 제출한 증권 계좌 간 이체 자료를 기반으로 안내 서비스를 제공하고 있으며, 납세자가 주식 이체할 때 입력한 이체 사유(양도 또는 양도외)를 활용하고 있다.주식 이체가 양도에 해당하는 경우 양도소득세 신고를, 증여에 해당하는 경우 증여세 신고를 해야 한다. 본인 계좌로의 이체, 대차 거래 등 실제 양도 등에 해당하지 않는 경우에는 신고 의무가 없다.

소액주주도 비상장 주식을 거래하거나 장외 거래하는 경우는 양도소득세 신고납부를 해마다 상반기·하반기 종료 후 2개월 안에 하는 만큼 투자자들은 잊지 말아야 한다. 소득이 있으면 반드시 세금을 내야 한다는 원칙은 주식거래에서도 적용된다는 점을 명심하길 소액 투자자들에게 당부드린다.

박영범 YB세무컨설팅 대표세무사

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

{kind=link}

{kind=link}