;)

;)

올해 3분기 항공업체들은 저유가 상황이 지속되고 여객 수요 또한 증가추세로 이익개선세가 이어지고 있은 것으로 분석됐다.

메리츠종금증권 김승철 연구원은 “FSC(풀서비스항공사)와 LCC(저비용항공사) 가릴 것 없이 큰 폭의 이익 개선을 거둔 것으로 추정된다”며 “올해 예상 실적을 감안하면 항공주들의 저평가 매력이 부각될 수 있다”고 진단했다.

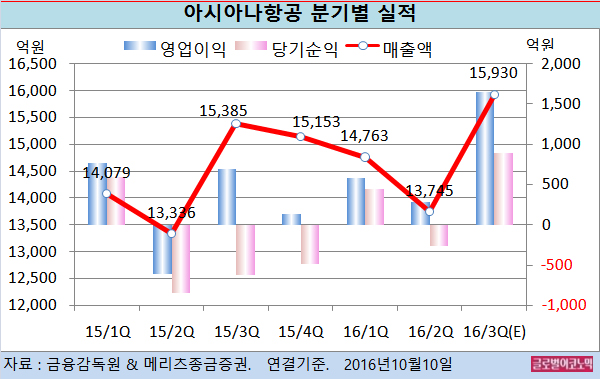

김 연구원은 아시아나항공의 올 3분기 연결기준 매출액이 1조5930억원(전년동기비 +3.5%), 영업이익 1654억원(전년동기비 +138.6%), 당기순이익 896억원(흑자전환)을 기록할 것으로 내다보고 있다.

김 연구원은 “국제선 여객 수입이 전년도 같은 기간 대비 18.9% 증가한 것으로 파악된다”며 “특히 만성적자였던 미주 노선 수익성 개선세가 긍정적”이라고 평가했다.

화물부문은 여전히 약세다. 전년대비 5.7% 매출액이 감소한 것으로 추정된다.

저유가 상황이 지속되면서 유류비도 전년대비 18.2% 감소했다. 유류 헷지 손실이 발생했었지만 이번 3분기부터는 평균 도입 단가와 헷지 단가가 유사해져 관련 손실도 거의 없다.

자산매각(금호터미널 등)과 유상증자로 재무구조 개선이 지속되고 있다. 내년도 부채비율은 650% 이하로 떨어지게 된다.

김 연구원은 “아시아나항공은 최근 유상증자 발표 이후 희석화 우려로 주가가 하락했다”며 “증자 가액이 주당 5000원으로 확정됐는데 현재 주가 보다 높은 수준인 것은 액면가 이하로 증자가 불가능하기 때문”이라고 설명했다.

김 연구원은 “결국 일반주주는 증자 참여의 유인이 없어 대주주만 증자에 참여할 것으로 예상된다”며 “액면가로 증자에 참여할 경우 현 주가보다 높은 금액의 현금이 유입되므로 증자에 따른 희석 요인이 크지 않다”고 덧붙였다.

김 연구원은 “실적 개선세가 이어지고 자산 매각으로 재무구조가 개선되고 있지만 여전히 부채비율은 높다”고 지적했다.

김 연구원은 “ROIC(투하자본이익률)가 WACC(가중평균자본비용)을 밑돌고 있어 밸류에이션에 프리미엄을 부여하기 어렵다”면서 “대한통운과 대우건설 지분 매각을 통해 순차입금을 줄일 수 있다”고 판단했다.

아시아나항공은 CJ대한항공 지분 4.99%(113만8427주), 대우건설 지분 2.20%(913만8514주)를 보유하고 있다.

김 연구원은 “아시아나항공이 자산 매각과 유상증자 등으로 꾸준히 재무구조가 개선되고 있다는 점은 긍정적 포인트”라며 “유상증자에 따른 주가 희석 요인은 제한적”이라고 평가했다.

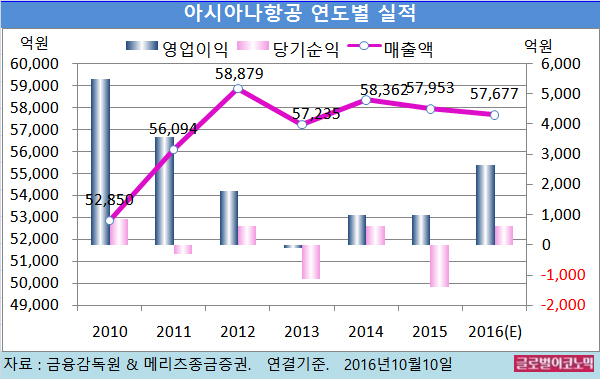

김 연구원은 아시아나항공의 올해 연결기준 매출액이 5조7677억원(전년비 -0.5%), 영업이익 2636억원(전년비 +168.2%), 당기순이익 626억원(흑자전환)에 이를 것으로 보고 있다.

아시아나항공의 주가는 7일 종가 4710원으로 지난해 7월 24일의 고점 6940원에 비해 32.1% 하락한 수준에서 거래되고 있다.

이미지 확대보기

이미지 확대보기김대성 경제연구소 부소장 kimds@

{kind=link}

{kind=link}

{kind=link}