;)

;)

[글로벌이코노믹 김대성 기자] 국가별 선박 인도량에서 한국 조선업의 차별적 증가추세가 지속되고 있다.

한국은 7월 누적으로 225척, 2321만 DWT(재화중량톤수)을 인도해 지난해보다 늘어났다. 중국 조선업은 379척, 2086만 DWT을 인도해 지난해보다 줄어들었고 절대 인도량도 한국보다 낮은 모습이 지속되고 있다.

7월 들어 일본 조선업의 선박 인도량 증가율도 둔화되는 모습을 보이고 있다.

하나금융투자 박무현 연구원은 “성동조선, 대한조선, 대선조선의 선박 인도량이 큰 폭으로 늘어났고 현대삼호중공업과 대우조선해양도 인도량이 증가했다”면서 “한국 조선업의 선박 인도량 증가는 선박 기자재 기업의 영업실적 개선을 이끌게 될 것”이라고 진단했다.

선박 인도량이 늘어난다는 것은 조선소의 도크 효율성이 상승하고 있으며 인도량 증가에 따른 현금 유입으로 현금흐름이 개선되고 있다는 것을 말한다. 이는 선박 기자재 기업들의 실적 성장의 기회가 된다.

박 연구원은 “선박건조마진이 향상되면서 엔진부문의 수익성도 빠르게 향상되고 있다”며 “선박 기자재 기업의 하반기 수익성은 점진적인 개선세를 보일 것”이라고 분석했다.

특히 선박엔진 사업의 수익성은 급속히 향상되고 있는데 현대중공업의 경우 엔진기계 부문 영업이익률은 올해 2분기 24%를 상회했다.

박 연구원은 “현대중공업의 엔진기계 부문의 급격한 수익성 개선을 보았을 때 두산엔진의 마진 역시 점진적으로 증가될 것”이라며 “선박 인도량증가와 환경규제 강화로 인한 추가적인 부품 매출의 발생은 중장기적으로 선박엔진 사업의 수익성을 높여주게 될 것”이라고 판단했다.

삼성중공업과 대우조선해양의 LNG선 인도량이 2016~2018년에 걸쳐 집중된다는 점도 두산엔진의 실적 향상을 이끌 것으로 보인다.

올해 두산엔진의 매출실적에서 LNG선 비중은 11%가 될 것으로 추정되며 현재 수주잔고에서 LNG선 비중은 21% 수준이다.

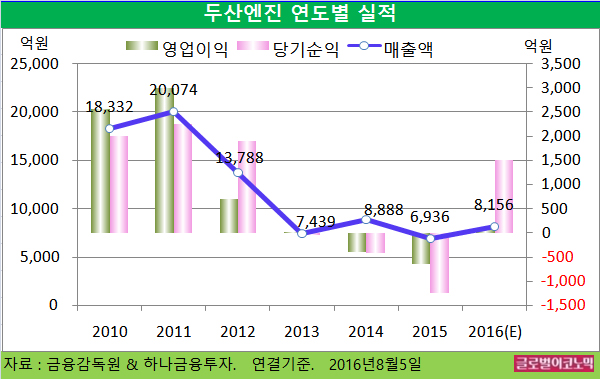

박 연구원은 두산엔진의 올해 연간실적은 연결기준 매출액 8156억원(전년비 +17.6%), 영업이익 92억원(흑자전환)으로 영업이익률 1.1%로 추정하고 있다. 당기순이익은 전년도 -1254억원에서 1504억원으로 흑자로 돌아섰다.

박 연구원은 두산엔진의 ROE(자기자본이익률)는 2017년 2.8%에서 2018년은 4.4%로 점진적으로 높아질 것으로 보고 있다.

두산엔진은 2분기 당기순이익 1374억원을 기록했는데 관계기업 처분이익 1200여억원과 지분법대상 지분 등이 반영된 것으로 보인다.

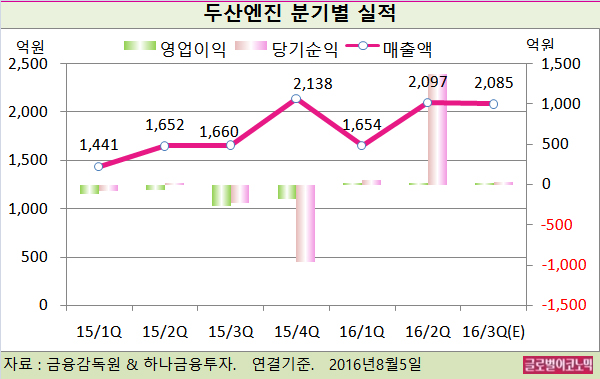

박 연구원은 두산엔진의 3분기 연결기준 매출액이 2085억원, 영업이익 25억원, 당기순이익 35억원을 기록할 것으로 전망하고 있다.

김대성 기자 kimds@

{kind=link}

{kind=link}