;)

;)

예금 이자 낮추면 예금액 이탈해 예대율 높아질 가능성 있어

예대율 유지위해 이자 쉽게 못내리고 수익성 약화 악순환 우려

예대율 유지위해 이자 쉽게 못내리고 수익성 약화 악순환 우려

이미지 확대보기

이미지 확대보기19일 시중은행에 따르면 올해부터 신예대율이 적용되면서 신한, 국민, 하나, 우리 등 시중 4대은행의 평균 예대율은 98.4%다. 예대율이 100%를 넘으면 대출에 제한을 받기 때문에 은행들은 100% 밑으로 예대율을 관리하고 있다.

기존에는 가계대출과 기업대출 관계없이 대출금액으로 예대율을 계산했지만 신예대율 체제에서는 가계대출에 가중치를 부과해 대출을 억제하고 있다. 대신 기업대출은 실제보다 적게 계산해 자금 흐름을 유도하고 있다. 가계대출에는 15%를 가산하고 기업대출은 15% 감산해 예대율을 계산한다.

예대율은 예금과 대출의 비율이므로 은행들은 예금을 늘리기 위해 다양한 방안을 마련하고 있다. 예금 금리를 통해 고객을 확보하는 것도 한 가지 방법이다. 지난해 두 차례 기준금리가 인하됐지만 시중은행들은 기준금리 인하만큼 예금 이자를 내리지 못했다. 예금 금리를 낮추면 예금 이탈로 이어져 예대율이 높아질 수 있기 때문이다.

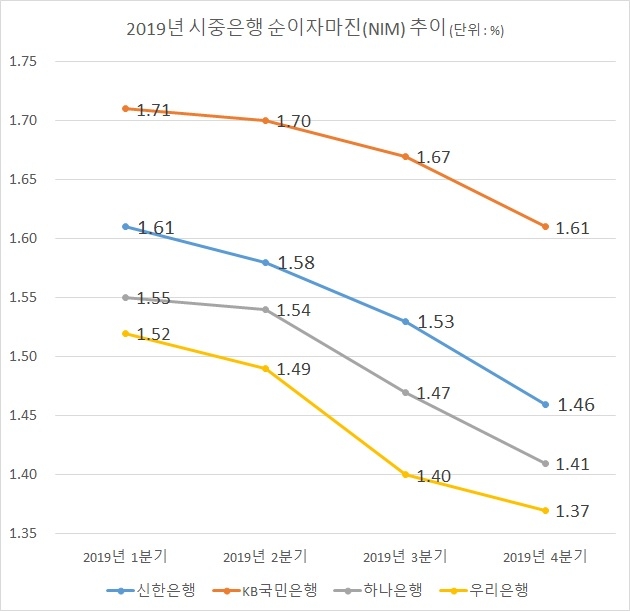

기준금리 인하로 대출 금리는 낮아지지만 예금 금리는 그 만큼 인하되지 않아 은행들의 수익성이 낮게 만드는 요인이 되고 있다. 실제로 은행들의 순이자마진(NIM) 추이를 보면 수익성이 약화된 모습을 확인할 수 있다.

신한은행은 지난해 1분기 NIM은 1.61%였으나 2분기 1.58%, 3분기 1.53%, 4분기 1.46%로 낮아졌으며 KB국민은행은 지난해 1분기 NIM은 1.71%였으나 2분기 1.70%, 3분기 1.67%, 4분기 1.61%로 떨어졌다.

하나은행은 지난해 1분기 NIM은 1.55%였으나 2분기 1.54%, 3분기 1.47%, 4분기 1.41%로 떨어졌으며 우리은행은 1분기 1.52%에서 2분기 1.49%, 3분기 1.40%, 4분기 1.37%로 낮아졌다.

정부의 예대율 규제 맞춰 예금을 확보하는 과정에서 은행의 수익성이 약화된 것이다.

시중은행 관계자는 “신예대율에 맞추기 위해 지난해부터 준비를 해왔다”며 “기준금리 인하만큼 예금이자를 낮추지 않은 것도 그 일환이다”라고 말했다. 또 “예대율을 맞추기 위해 예금을 확보하는 과정에서 순이자마진이 낮아지고 있다”며 “올해에도 순이자마진이 약세를 보일 것으로 전망된다”고 말했다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

{kind=link}