;)

;)

;)

이미지 확대보기

이미지 확대보기김동원 KB증권 리서치본부장은 “미국 ADR 상장을 계기로 글로벌 투자자의 접근성이 확대되면서 미국 ADR과 한국 본주가 동시에 재평가될 가능성이 높다”며 “반도체 랠리는 아직 끝나지 않았고 주가 상승 여력은 충분하다”고 판단했다.

메모리 업황이 내년에도 공급 부족 국면을 이어갈 것으로 전망했다. 2027년 D램과 낸드 웨이퍼 생산능력 증가율은 전년 대비 각각 7%, 4%에 그치는 반면 수요 증가율은 각각 17%, 19%에 달할 것으로 예상했다.

이미지 확대보기

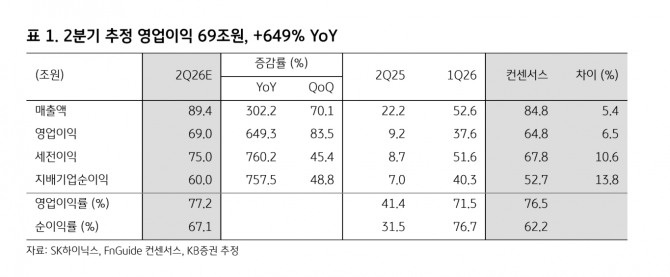

이미지 확대보기김 본부장은 "하반기 메모리 가격 상승률은 시장 기대치를 웃돌고, 2027년 고대역폭메모리(HBM) 가격도 범용 D램과의 수익성 격차를 반영해 전년 대비 100% 이상 상승할 것"이라며 "올해와 내년 실적도 추가 상향 가능성이 높다"고 평가했다.

또한 "SK하이닉스 2026년 영업이익 290조원, 2027년 영업이익 469조원을 전망하며 현재 추정치도 추가 상향될 가능성이 크다"며 "글로벌 AI 투자 확대도 핵심 성장 동력"이라고 덧붙였다.

글로벌 AI 투자 규모는 2025년 3900억달러에서 2027년 1조1000억달러로 약 3배 증가할 것으로 전망했다. AI 에이전트는 메모리 수요를 3배, 자율주행은 5배, 로보틱스는 10배 이상 확대시키며 AI 인프라 투자에서 메모리가 차지하는 비중도 2025년 14%에서 2027년 50%까지 높아질 것으로 예상했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}