;)

;)

이미지 확대보기

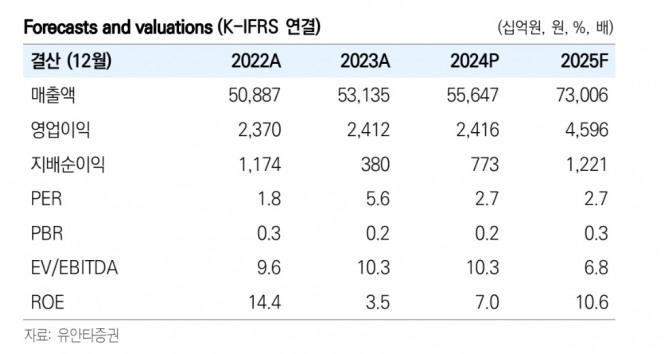

이미지 확대보기한화의 2025년 연결 기준 한화의 매출액은 전년 대비 31.2% 증가한 73조원, 영업이익은 90.2% 증가한 4조 6000억원으로 추정했다.

이승웅 유안타증권 연구원은 "한화에어로스페이스의 실적 고성장이 지속된다"며 "지상 방산의 수출 물량 증가와 한화오션 및 필리 조선소(한화시스템을 통한) 연결 편입으로 높은 성장세를 이어갈 것"이라고 전망했다.

또 "한화솔루션은 신재생에너지에서 모듈 출하량 증가, 발전자산 매각, EPC 매출 증가로 실적 개선이 예상된다"고 덧붙였다.

이미지 확대보기

이미지 확대보기건설은 복합개발, 데이터센터 사업이 진행되고 이라크 BNCP 잔여 7만세대에 대한 공사가 재개될 예정으로 수익성 개선이 본격화될 것이라고 전망했다.

이 연구원은 "글로벌은 2분기부터 여수 질산공장 가동이 본격화되며 2025년 약 1000억원 수준의 매출 기여가 예상된다"며 "자회사 실적 성장에 따른 브랜드 로열티 증가도 예상된다"고 짚었다. 아울러 "최근 주가 상승에도 불구하고 순자산가치(NAV) 할인율은 여전히 역사적 고점 수준으로 매력적인 구간"이라고 평가했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}