;)

;)

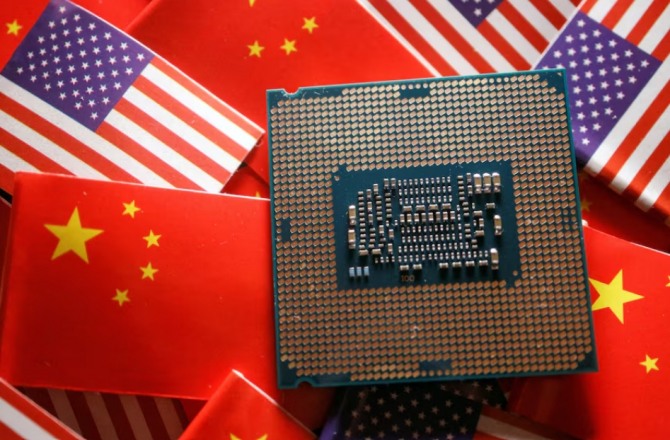

트럼프 재집권으로 기술·통상 갈등 심화 전망...韓 반도체 산업 생존전략 시급

이미지 확대보기

이미지 확대보기15일 미국의 기술 전문 뉴스 웹사이트 WCCFTECH와 MIT 테크놀로지 리뷰의 최신 자료에 따르면, 중국이 반도체와 배터리 등 첨단산업의 핵심 원자재인 갈륨, 게르마늄, 안티몬의 대미 수출을 제한하고 흑연 수출도 통제하고 있다.

이번 조치는 경제적 보복을 넘어 기술 패권을 둘러싼 전략 대응으로 해석된다. 중국은 세계 갈륨 생산량의 90% 이상, 게르마늄 생산량의 60% 이상을 차지하고 있어, 이들 광물의 수출 통제로 중국은 미국의 첨단기술 개발을 견제할 수 있게 됐다.

주목할 점은 중국이 추가적인 경제제재 카드를 보유하고 있다는 사실이다. 중국은 세계 리튬 가공량의 58%, 흑연 채굴량의 80%를 장악하고 있으며, 텅스텐과 구리 등 전략물자의 수출도 통제할 수 있다. 이는 반도체뿐 아니라 전기차, 청정에너지 등 미래 산업 전반에 영향을 미칠 수 있는 수준이다. 특히 첨단 반도체 제조에 반드시 필요한 이들 광물의 공급 차질은 글로벌 반도체 기업들의 생산 경쟁력을 크게 위협할 수 있는 요인으로 지목된다.

이 상황에서 한국의 대표 반도체 기업인 삼성전자는 여러 과제에 직면해 있다. 중국발 원자재 공급 불안정성에 더해 미국 내 투자 계획도 난항을 겪고 있다. 텍사스 테일러 공장 프로젝트의 경우, 총 440억 달러 규모의 투자 계획 중 미국 정부로부터 받기로 한 64억 달러의 보조금 지급이 지연되고 있다. 2022년 상반기 착공한 테일러 1공장의 공사 진행률은 2023년 말 기준 약 60%에 그쳤으며, 가동 시점도 2026년 이후로 조정되었다.

기술적 과제도 존재한다. 삼성전자의 3나노 GAA 공정 수율이 업계 평균을 하회하는 것으로 알려졌다. 수율이 20~30% 수준에 머물러 있어 TSMC와의 기술격차 극복이 당면 과제로 부상했다.

특히 삼성전자의 중국 사업은 새로운 도전에 직면할 수 있다. 삼성전자 중국 시안 공장에서 전체 낸드플래시 생산량의 상당 부분을 담당하고 있는데, 트럼프 정부 출범 시 현재 바이든 정부가 부여한 '검증된 최종 사용자(VEU)' 지위가 재검토될 수 있다. 이 경우 첨단 장비 반입 제한과 생산능력 확충 제약으로 이어질 수 있어, 중국 외 지역으로의 생산기지 다변화 검토가 필요한 시점이다.

2025년 이후 글로벌 공급망은 근본적인 변화가 예상된다. 미국은 호주, 모잠비크 등과 협력하여 대체 공급망 구축을 추진하고 있으며, 자국 내 생산기반 확충과 재활용 산업 육성도 가속화하고 있다. 한국도 핵심광물의 안정적 확보를 위한 공급처 다변화, 기술 혁신을 통한 대체재 개발, 순환경제 구축을 위한 재활용 기술 확보 등 중장기적 관점의 종합 대응책 마련이 시급하다.

박정한 글로벌이코노믹 기자 park@g-enews.com

{kind=link}