;)

;)

이미지 확대보기

이미지 확대보기NH투자증권은 삼성중공업이 해양플랜트 수주 재개를 통해 수주잔고가 추가적으로 증가할 것을 감안해 삼성중공업에 대해 투자의견 매수와 목표주가 7000원을 제시하면서 커버리지를 개시했습니다.

삼성중공업의 목표주가는 2023년 BPS(주당순자산가치) 4324원에 타깃 PBR(주가순자산비율) 1.6배를 적용했고 2023~2025년까지 평균 ROE(자기자본이익률) 9.4%, 자본비용 7.5%(무위험이자율 3.5%, 베타 0.67)를 반영했습니다.

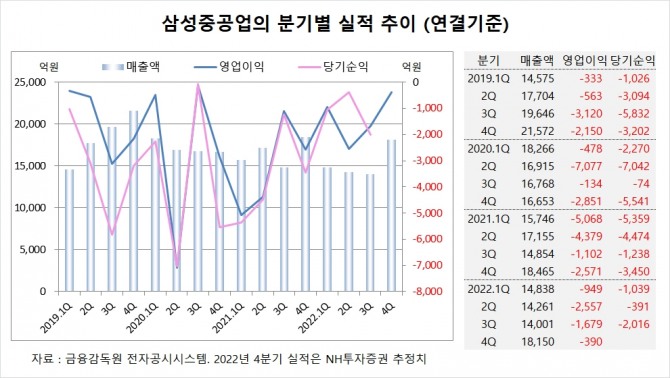

NH투자증권은 삼성중공업의 올해 4분기 연결기준 매출액이 1조8150억원, 영업이익이 –390억원에 이를 것으로 추정하고 있습니다.

삼성중공업은 올해 3분기 연결기준 매출액이 1조4001억원, 영업이익이 –1679억원, 당기순이익이 –2016억원을 기록했습니다. 삼성중공업의 3분기 영업이익은 시장 컨센서스인 –790억원을 하회했습니다.

NH투자증권 정연승 연구원은 삼성중공업의 2023년 실적의 핵심은 충분히 확보한 수주잔고를 안정적으로 건조하여 매출을 확대하는 것으로 외형 성장 및 영업이익 흑자전환을 위해서는 충분한 인력 확보 및 외주 작업 안정화가 우선적으로 진행되어야 한다고 진단하고 있습니다.

NH투자증권은 삼성중공업이 2023년 FLNG(부유식천연가스생산설비) 수주가 기대되고 있고 연간 1기 정도의 FLNG 수주를 통해 안정적으로 해양 부문 수주잔고를 확보한다면 해당 프로젝트가 건조되는 2024년에는 해양부문에서도 수익성이 개선될 것으로 보고 있습니다.

NH투자증권은 삼성중공업이 경쟁사와 달리 적극적인 환헷지 정책으로 환율 상승에 따른 수혜가 제한적이나 선가가 오른 컨테이너선과 LNG선이 2023년 건조가 시작되면서 영업이익이 흑자로 전환할 것으로 전망하고 있습니다.

이미지 확대보기

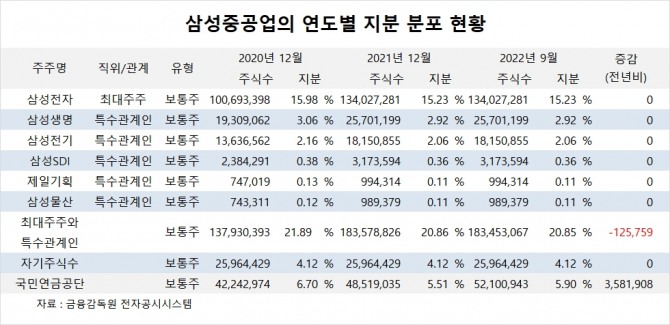

이미지 확대보기삼성중공업의 최대주주는 삼성전자로 지분 15.23%를 보유하고 있습니다.

삼성전자의 최대주주는 삼성생명으로 지분 8.51%를 갖고 있습니다. 삼성생명의 최대주주는 삼성물산으로 지분 19.34%를 보유하고 있습니다. 삼성물산의 최대주주는 이재용 회장으로 지분 17.97%를 소유하고 있습니다.

삼성중공업은 외국인의 비중이 16.1%, 소액주주의 비중이 67%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}