;)

;)

이미지 확대보기

이미지 확대보기현대미포조선의 주가는 12일 오전 10시 10분 현재 전일보다 500원(0.47%) 오른 10만6000원에 거래되고 있습니다.

신한투자증권은 현대미포조선이 수주잔고 증가분의 매출인식 반영으로 일회성을 제외해도 물량 증가에 따른 흑자 구간에 진입할 것으로 예상해 현대미포조선에 대해 투자의견 매수와 목표주가 14만원을 그대로 유지했습니다.

현대미포조선의 목표주가는 2023년 BPS(주당순자산가치) 5만9273원에 타깃 PBR(주가순자산비율) 2.45배를 적용했고 타깃 PBR은 2005년 조선 3사의 평균치를 10% 할증했습니다.

신한투자증권 이동헌 연구위원은 현대미포조선이 중소형 선박업계에서 독보적인 경쟁력을 확보했고 P/C선(석유화학제품 운반선) 수요 증가 뿐 아니라 잔고가 채워진 상태로 경기둔화 상황을 감안해도 에너지 투자와 노후선 교체 수요만으로도 긍정적이라고 진단하고 있습니다.

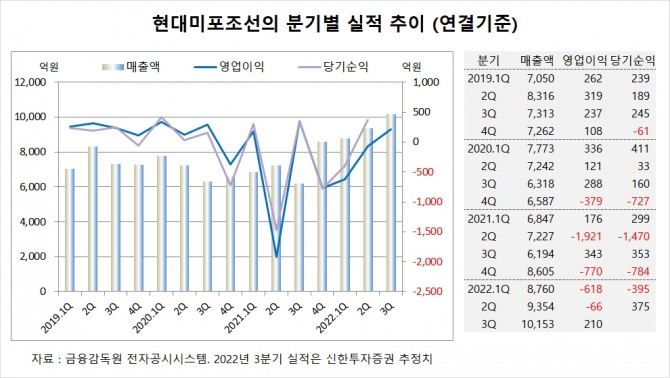

이미지 확대보기

이미지 확대보기신한투자증권은 현대미포조선의 올해 3분기 연결기준 매출액이 1조153억원, 영업이익이 210억원에 이를 것으로 내다보고 있습니다. 3분기 영업이익은 시장 컨센서스인 156억원을 소폭 상회하는 수준입니다.

현대미포조선은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 9354억원, 영업이익이 –66억원, 당기순이익이 375억원을 기록했다고 공시했습니다.

이미지 확대보기

이미지 확대보기한국조선해양의 최대주주는 HD현대(옛 현대중공업지주)로 지분 35.05%를 갖고 있습니다. HD현대의 최대주주는 정몽준 아산재단 이사장으로 지분 26.60%를 소유하고 있습니다.

현대미포조선은 외국인의 비중이 20.3%, 소액주주의 비중이 46%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}