;)

;)

;)

추론 전환 가속…초대형 데이터센터 1360곳 가동, 800곳 건설 대기

AI 서버 메모리 지출 2년 새 5배…2027년 1900억 달러

자본지출 회수 논쟁·유령 수요·전력난, 초호황 뒤 3대 아킬레스건

AI 서버 메모리 지출 2년 새 5배…2027년 1900억 달러

자본지출 회수 논쟁·유령 수요·전력난, 초호황 뒤 3대 아킬레스건

이미지 확대보기

이미지 확대보기글로벌 인공지능(AI) 인프라의 축이 학습에서 추론으로 옮겨가면서 메모리 반도체 수급 불균형이 2028년까지 이어질 전망이다. 시장은 초호황을 반기면서도 빅테크의 과잉 발주가 만든 '유령 수요'와 자본지출 회수 지연을 변곡점 신호로 주시한다.

시장조사업체 트렌드포스가 지난해 12월 대만 공상시보 보도를 인용한 내용에 따르면, 2026년 클라우드 고속 메모리 소비량은 3엑사바이트(EB·1EB는 100만 테라바이트)에 이른다. 여기에 고대역폭메모리(HBM)와 그래픽용 D램(GDDR7)의 웨이퍼 환산 사용량을 더하면 AI가 전 세계 D램 공급의 약 20%를 소진한다.

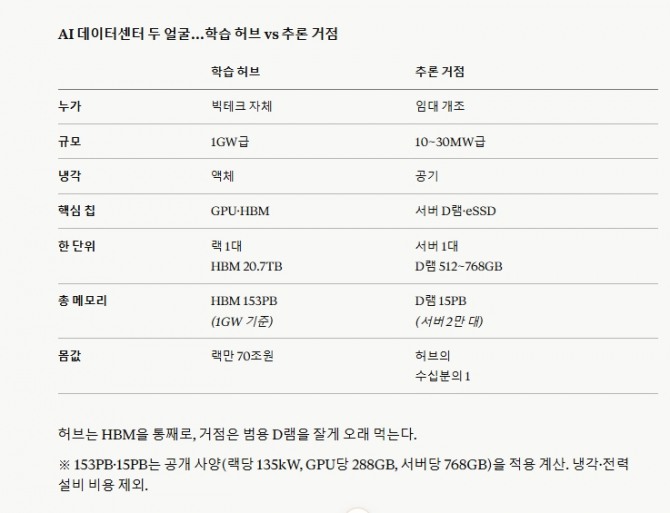

인프라는 학습 허브와 추론 거점 두 층으로 갈리며, 층마다 요구하는 메모리가 다르다. 허브는 HBM을 통째로 삼키고, 거점은 범용 D램을 잘게 오래 갉아먹는다. HBM과 DDR5가 동시에 품귀에 빠지는 배경이다.

이미지 확대보기

이미지 확대보기추론 수요가 메모리 수급표를 다시 쓴다

트렌드포스 집계에서 3EB의 뼈대는 두 갈래다. 구글 제미나이, 아마존웹서비스(AWS) 베드록, 오픈AI 챗GPT 등 주요 플랫폼의 실시간 추론 연산이 약 750페타바이트(PB)를 요구하고, 실제 배치에 필요한 이중화와 안전 여유분을 반영하면 약 1.5EB로 두 배가 된다. 메타와 애플의 자체 클라우드에 중국 내수 시장을 더한 몫이 800PB를 보탠다.

인프라 확장 속도도 이를 뒷받침한다. 시너지리서치그룹은 2025년 4분기 말 기준 전 세계 초대형(하이퍼스케일) 데이터센터를 1360개로 집계했다. 존 딘스데일 수석애널리스트는 "알려진 건설 대기 물량에만 800곳 가까운 초대형 데이터센터가 있으며, 이는 3년 만에 초대형 용량을 두 배로 늘린다"고 말했다. 초대형 사업자는 이미 전 세계 데이터센터 용량의 48%를 차지하며, 2031년 67%까지 오른다.

아마존, 마이크로소프트, 구글 등 세 곳이 초대형 용량의 58%를 쥐었다. 다만 팽창의 핵심 변수는 전력망과 초고압 변압기 공급 부족이다. 해안 대도시의 전력 인가가 막히면서 투자가 미국 내륙으로 향하는 흐름이 뚜렷하다.

용량 증가는 서버 한 대당 메모리 탑재량 급증과 겹친다. 초대형 사업자들은 거대언어모델(LLM) 추론을 감당하려 중앙처리장치(CPU) 두 개짜리 서버 한 대에 DDR5를 512~768기가바이트(GB) 얹는다. 사용자의 대화 맥락을 유지하는 키-값(KV) 캐시가 사용자 수와 대화 길이에 비례해 곧게 늘어나는 탓이다. AI 서버 한 대가 쓰는 메모리는 일반 서버의 약 8배다.

허브는 HBM, 추론 거점은 범용 D램…두 층으로 갈린 AI 인프라

AI 인프라는 하나가 아니다. 빅테크가 직접 짓는 학습 허브와 기존 데이터센터 지역에 얹히는 추론 거점이라는 두 층으로 갈린다. 두 층은 먹는 메모리가 다르다.

학습 허브는 빅테크가 전력망 옆 벌판에 세우는 초대형 캠퍼스다. 액체냉각 전용이며, 랙 한 대가 미국 가정 80채분 전력을 쓴다. 엔비디아 GB300 NVL72 랙 한 대에는 B300 그래픽처리장치(GPU) 72개가 들어가고, GPU마다 288GB HBM3E가 붙는다.

랙 하나가 품는 HBM만 20.7테라바이트(TB)다. 톰스하드웨어가 지난 3월 24일 보도한 업계 견적에 따르면 추론에 맞춘 GB300 NVL72 한 대는 600만~650만 달러(약 91억~98억 원)다.

여기서 규모를 가늠할 수 있다. 랙당 소비전력을 135킬로와트(kW)로 잡으면 1기가와트(GW)급 허브는 랙 약 7400대를 품는다. 랙 값만 460억 달러(약 70조 원), 탑재 HBM은 153PB다.

시너지리서치는 2026년 초대형 사업자 자본지출이 6000억 달러(약 907조 원)를 넘어설 것으로 본다. 뱅크오브아메리카 등에서는 공격적인 AI 하드웨어 확보 경쟁이 겹치며 전체 하이퍼스케일 지출이 8000억 달러(약 1210조 원)를 초과하고 내년에는 1조 달러(약 1512조 원)를 돌파할 수 있다는 예측까지 내놓고 있다. 이 돈의 약 60%가 GPU와 HBM으로 흘러든다.

허브에서 학습을 마친 모델은 '가중치'라는 파일로 떨어진다. 파일이므로 어디로든 옮길 수 있다. 이 파일을 사용자 가까운 곳에 뿌려 응답을 만드는 곳이 추론 거점이다. 서버를 맡길 공간만 빌려주는 임대형 데이터센터(코로케이션)를 개조해 쓰는 경우가 많고, 규모는 10~30메가와트(MW)급으로 허브의 수십 분의 일이다.

여기서 메모리 성격이 바뀐다. 추론은 모델 가중치를 한 번 올려두고, 사용자가 던지는 대화 맥락을 계속 붙들어야 한다. 이 맥락 저장소가 키-값 캐시다. 캐시는 접속자 수와 대화 길이를 따라 곧게 불어난다.

필요한 것은 연산 속도가 아니라 용량이다. 서버 한 대에 DDR5를 512~768GB씩 얹는 이유가 여기 있다. 서버 2만 대 규모 추론 거점 하나가 요구하는 범용 D램은 약 15PB다. 스스로 판단하는 이른바 '에이전틱 AI'가 확산하면 캐시 부하가 D램 용량 한계를 넘어선다. 기업용 저장장치(eSSD)를 랙으로 묶어 캐시를 받아내는 새 저장 구조 수요가 함께 열리는 이유다. 모델 파일만 담는 용도가 아니다.

두 층의 차이는 숫자로 뚜렷하다. 허브는 1GW급 규모에 액체냉각이 필수이며, 랙 한 대가 HBM 20.7TB를 품는다. 1GW 기준으로 랙 값만 70조 원, 탑재 HBM은 153PB다. 추론 거점은 10~30MW급으로 공랭을 병행하며, 서버 한 대가 DDR5 512~768GB를 얹는다.

서버 2만 대 기준 D램은 약 15PB, 몸값은 허브의 수십 분의 일에 그친다. 두 수치는 공개 사양(랙당 135kW, GPU당 288GB, 서버당 768GB)을 적용해 계산한 값으로, 냉각과 전력 설비 비용은 뺐다.

호환성이 만든 비대칭도 주목해야 한다. 학습은 소수 허브에 몰리고, 추론은 다수 거점으로 흩어진다. 가중치 파일이 표준 형식으로 이동하기 때문이다. 그래서 허브는 몇 개만 지어도 HBM을 대량으로 삼키고, 추론 거점은 수백 곳으로 번지며 범용 D램과 eSSD를 잘게, 그러나 끝없이 갉아먹는다.

시너지리서치 집계에서 초대형 사업자는 이미 전 세계 데이터센터 용량의 48%를 쥐었다. 임대형 데이터센터가 20%, 기업이 직접 운영하는 자체 전산실이 32%다. 2031년에는 초대형이 67%로 오르고 자체 전산실은 19%로 줄어든다.

남은 52%의 일반 데이터센터가 어느 속도로 추론 규격을 받아들이느냐가 향후 3년 범용 메모리 수급을 가른다. 이들이 고용량 DDR5와 eSSD를 서둘러 들이면 생산 라인 전환이 겹치며 범용 메모리 품귀가 깊어진다. 도입이 늦어지면 수요가 빠지면서 공급 과잉으로 돌아선다.

가격은 이미 HBM에 수렴 중

돈의 흐름이 이를 증명한다. AI 서버 메모리 지출은 2025년 350억~400억 달러(약 53조~60조원)에서 2027년 1750억~1900억 달러(약 265조~287조원)로 2년 만에 5배가 된다. 범용 D램 평균판매단가는 기가비트당 1.20~1.30달러(약 1815~1966원) 구간에 접근하며 현행 HBM3E 12단 가격대와 만나고 있다. 세대 격차가 아래에서부터 무너진다는 뜻이다.

상승 폭도 역대급이다. 2025년부터 2027년까지 D램 가격 상승률은 약 275~300%로 추정된다. 2017~2018년 슈퍼사이클의 90%를 세 배 웃도는 수치이며, 매출 기반은 그때의 세 배다. 신규 반도체 공장 건설과 양산에 4~5년이 걸리는 시차 탓에 신규 웨이퍼가 본격 유입되는 2028년 상반기가 되어야 수급이 균형점에 닿는다.

메모리 3사가 증설에 나섰어도 대량 양산과 공급 안정은 2027년 말에서 2028년으로 넘어간다. 차세대 HBM4와 HBM4E의 시제품 공급과 파운드리 협업이 본격화하면서, 고성능 메모리 가격은 범용 제품과 격차를 벌린 채 최상단을 지킬 전망이다.

다만 상승률 둔화와 절대 가격 하락은 구분해야 한다. 2027년 이후 신규 생산능력 가동 속도에 따라 조정이 나타날 수 있다. 기울기가 완만해지는 국면을 폭락으로 읽으면 오독이다.

수익 회수 논쟁과 3대 리스크

글로벌 투자은행 진영은 갈린다. 골드만삭스와 모건스탠리는 빅테크 자본지출 급증 대비 구독료와 응용프로그램 인터페이스(API) 매출화 속도가 느리다는 점을 들어 과잉 투자를 경고한다. JP모건은 생존 경쟁 구도가 투자의 하방 경직성을 떠받치며, 하드웨어 공급망의 이익 기초체력이 숫자로 확인되고 있다고 반박한다.

논쟁의 밑바닥에는 세 가지 위험이 깔려 있다.

첫째는 유령 수요다. 공급 부족 공포가 중복 주문을 낳고, 이 물량이 수요를 부풀린다. 투자가 멈추면 주문 취소와 단가 급락이 동시에 온다.

둘째는 지능 정체다. 데이터 투입 대비 성능 개선이 둔화하는 스케일링 법칙의 한계가 관측되면서 빅테크 내부에서 회의론이 고개를 든다.

셋째는 전력 병목이다. 데이터센터워치(Data Center Watch)의 2026년 1분기 보고서에 따르면, 올 1월부터 3월까지 단 3개월 동안 미국 내에서만 주민 반대와 전력 부족으로 최소 75개 프로젝트, 약 1300억 달러(약 197조 원) 규모의 데이터센터 건설이 발이 묶였다. 단 한 분기(3개월) 만에 발생한 이 지연 규모는 미국 내 2025년 한 해 동안 누적된 전체 지연 수치를 단숨에 맞먹는 수준이다.

전력난 확산으로 송전망(Grid) 연결 대기 시간이 수년 이상 늘어난 데다, 막대한 냉각수 소비에 따른 지역 커뮤니티의 조직화된 반대(NIMBY)가 미국 전역으로 격화된 결과다.

현실로 닥칠 경우 국내 기업이 받는 충격은 깊다. 다만 리스크의 작동 방식은 과거와 다르다. 현재 빅테크와의 다년 계약은 막대한 선급금과 의무 인수 조항으로 묶여 있어 당장 기체결된 물량의 파기나 인도 연기는 어렵다.

진짜 리스크는 전력 병목으로 신규 데이터센터 가동이 밀릴 때 발생할 '인프라 투자 속도 조절(감속)'에 있다. 빅테크가 신규 서버 발주 스케줄을 뒤로 미루기 시작하면, 장기계약 외에 유통되는 범용 DDR5와 eSSD 현물 물량부터 재고가 쌓이며 단기 가격 충격이 불가피하다.

나아가 가동 지연이 장기화될 경우 차기 장기공급계약의 협상 갱신 시점에서 물량 축소나 가격 인하 압박으로 이어져, 단단해 보였던 LTA 구조 전체를 뒤흔드는 도미노 리스크로 작용하게 된다.

극단론 경계…빅테크 자체 칩 전환에도 한국산은 필수

폭락론이 인용하는 '이론상 상한'은 주의해서 읽어야 한다. 글자만 다루는 AI 추론이 제약 없이 확산한다고 가정하면 그 한 범주만으로 2026년 전 세계 D램 공급의 30~35%를 요구한다는 추산이 있다. 이는 채택률과 생산능력을 배제한 이론 천장이며, 실현 소비량이 아니다. 상방 과장과 하방 과장은 같은 오류의 양면이다.

공급망 핵심에 선 한국 메모리 산업의 수혜 신뢰도는 여전히 높다. 구글, 아마존, 메타는 비용 절감을 노려 엔비디아 GPU 대신 자체 맞춤형 반도체 비중을 늘린다. 그러나 자체 가속기 역시 대역폭 확보를 위한 맞춤형 HBM과 고용량 서버 D램을 동시에 얹어야 한다. 우회로가 없는 구간이다. 삼성전자와 SK하이닉스의 합산 D램 점유율은 2026년 1분기 67%다.

변곡점을 알리는 네 가지 지표

투자자가 과열과 냉각의 경계를 읽으려면 선행 지표를 함께 봐야 한다.

첫째, 미국 5대 빅테크의 매출 대비 분기 자본지출 집행 비율 추이다. 둘째, 대만 TSMC의 첨단 포장기술(CoWoS) 가동률과 납기로 앞단 병목 강도를 잰다. 셋째, 서버용 DDR5와 eSSD의 분기 고정거래가 증가율 둔화 신호다. 넷째, 주요 클라우드 사업자의 가속기 실가동률이다.

분기 단가 증가율이 한 자릿수로 내려앉거나 가속기 가동률이 70% 아래로 밀리면, 공급자 우위의 가격 교섭력이 약해지는 국면으로 읽어야 한다. 계약 연기와 파기 징후는 늘 그 지점에서 먼저 드러난다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}

{kind=link}