;)

;)

이미지 확대보기

이미지 확대보기정지윤 NH투자증권 연구원은 “목표주가 상향은 미국, 일본, B2B 매출 추정치 상향으로 2025년, 2026년 영업이익 추정치를 각각 11%씩 상향 조정한다"면서 "타깃 주가수익비율(PER) 27배를 적용한 데 기인한다”고 설명했다.

화장품 업종 내 외형 성장률이 가히 압도적이며, 여전히 오프라인 출점 초입 구간이라고 짚었다.

정 연구원은 “하반기 디바이스 신제품 3종 출시로 디바이스 부문의 매출 성장 또한 유효하다”면서 “2027~2027년 스킨부스터와 의료용 미용기기 출시까지 중장기 성장 스토리도 보유한 종목군”이라고 강조했다.

이미지 확대보기

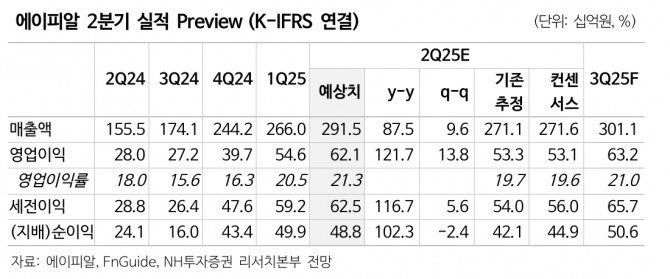

이미지 확대보기2분기 매출액은 전년 동기 대비 87% 증가한 2915억원, 영업이익은 122% 증가한 621억원으로 역대 최대 분기 실적을 달성할 것으로 전망했다. 뷰티 매출액이 전년 동기 대비 101% 증가한 2813원으로 역대 분기 최대 매출, 디바이스 매출액 952억원, 화장품 매출액 1861억원으로 추정했다.

정 연구원은 “미국은 8월 ULTA 오프라인 입점 예정이며, 매출 트렌드가 견고할 것으로 예상한다”며 “일본은 큐텐 메가와리 행사 판매 호조와 돈키호테 오프라인 입점 확대로 모멘텀이 강화될 것”이라고 내다봤다.

아울러 “특히 한국의 유럽·중동향 4~5월 화장품 수출 데이터 기반으로 추론할 때, 동사의 B2B 매출도 전분기 대비 증가하며 타깃 국가로의 수출 가속화 전망”이라고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}