;)

;)

이미지 확대보기

이미지 확대보기강동진 현대차증권 연구원은 "엔핀(Enfin)을 활용한 금융 플랫폼 사업이 본격적으로 실적에 기여하면서 전망치를 상향했다"며 "전반적인 사업 구조는 재생에너지 플랫폼 사업자로 변화 중"이라고 분석했다.

아울러 "올 하반기부터 미국 내 웨이퍼-셀 가동을 통한 DCA 수취 모듈 생산으로 평균판매단가(ASP)가 상승할 것"이라며 "톱콘(TOPcon) 비중 상승 역시 ASP 상승 요인"이라고 짚었다.

이미지 확대보기

이미지 확대보기한화솔루션의 하반기 실적은 더욱 개선될 것이라고 전망했다. 작년 4분기 신재생 사업 영업이익은 1회성 비용 600억원을 감안하면 1200억원 더 큰 서프라이즈를 기록했다. 이는 금융사업에서 영업이익 700억원이 증가한 데 따른 것이다. Enfin을 중심으로 한 금융사업은 4분기 매출액 2300억원, 영업이익 722억원을 기록했다.

강 연구원은 "다운스트림 사업은 작년 가이던스 2조5000억원을 초과 달성했고 올해는 4조원 및 마진율 4%대를 전망한다"며 "이익 기여도가 점점 더 높아질 것"이라고 내다봤다. 또 "태양광 모듈을 플랫폼으로 하는 사업구조로 전환 중"이라며 "금융사업의 지속 성장과 다운스트림 사업의 성장이 결국 수익을 창출하는 구조가 될 것"이라고 덧붙였다.

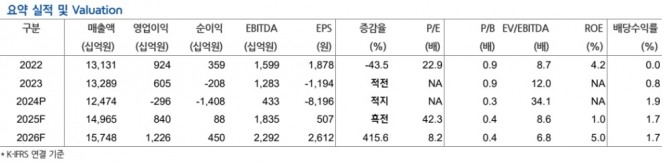

한화솔루션의 2025년 매출액과 영업이익은 각각 14조9653억원, 8403억원으로 전망했다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}