;)

;)

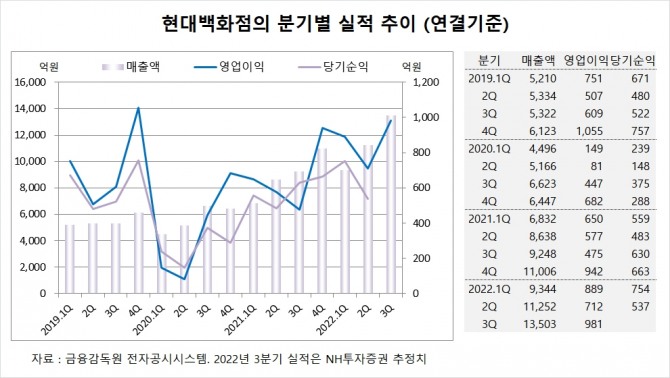

이미지 확대보기

이미지 확대보기NH투자증권은 현대백화점의 단기 주가가 실적보다 인적 분할 및 지주회사 전환에 더 크게 영향을 받을 것으로 판단해 현대백화점에 대해 투자의견 매수를 유지하지만 목표주가를 기존 9만7000원에서 8만5000원으로 12% 가량 하향 조정했습니다.

현대백화점의 목표주가는 지누스 인수가 완료됨에 따라 산정 방식을 SOTP(부문별 합산) 밸류에이션 방식으로 변경해 백화점과 면세점 부문의 적용 PER(주가수익비율) 멀티플을 8.0배에서 7.2배로 하향하고 지누스 주가 하락에 따라 지누스 지분가치를 조정한데 따른 것입니다.

NH투자증권은 현대백화점의 올해 3분기 연결기준 매출액이 1조3503억원, 영업이익이 981억원에 이를 것으로 내다보고 있습니다. 현대백화점의 3분기 영업이익 시장 컨센서스는 760억원입니다. 현대백화점의 영업이익이 시장 컨센서스보다 많은 것은 3분기부터 지누스 손익이 연결 실적에 반영되기 때문입니다.

현대백화점은 올해 2분기 실적을 집계한 결과 연결기준 매출액이 1조1252억원, 영업이익이 712억원, 당기순이익이 537억원을 기록했다고 공시했습니다.

NH투자증권 주영훈 연구원은 현대백화점이 인적분할과 지주회사 전환을 발표한 이후 주가가 약세를 보이는 배경으로는 각기 다른 사업에 특화된 주체를 만들겠다는 목적에 대한 시장의 부정적인 평가 때문으로 진단하고 있습니다. 주 연구원은 현대백화점이 구체적인 주주환원 정책 강화 등 주주가치 제고 방안 제시가 필요하다고 지적했습니다.

NH투자증권은 현대백화점의 3분기 면세점 부문이 총매출 5915억원, 영업손실 107억원으로 추정되고 타 면세점업체들과 마찬가지로 부정적인 환율 영향으로 인해 영업 상황 자체가 좋지는 못하다고 판단하고 있습니다. 다만 비용 효율화 등을 통해 영업손실 규모가 100억원 수준으로 2분기 비해 소폭 개선될 것으로 전망됩니다.

이미지 확대보기

이미지 확대보기현대백화점의 최대주주는 정지선 회장으로 지분 17.09%를 보유하고 있습니다.

현대백화점은 계열회사인 현대그린푸드가 지분 12.05%를 갖고 있습니다.

현대백화점은 외국인의 비중이 22.0%, 소액주주 비중이 48%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}