;)

;)

30TB SSD 가격 472% 폭등, HDD 대비 22.6배 격차… 클라우드 업계 ‘재무 비상’

델(Dell) CEO “2028년까지 공급 부족 지속… 기업들 거액 지불해서라도 물량 확보할 것”

델(Dell) CEO “2028년까지 공급 부족 지속… 기업들 거액 지불해서라도 물량 확보할 것”

이미지 확대보기

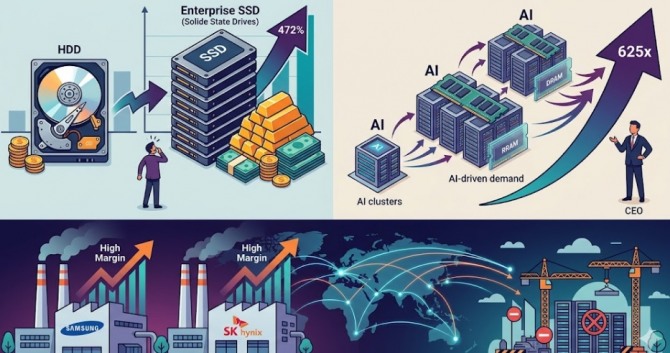

이미지 확대보기오는 2028년까지 이어질 것으로 보이는 이번 ‘메모리 쇼크’의 핵심 지표는 세 가지다. ①30TB 기업용 SSD 가격의 472% 급등 ②HDD 대비 22.6배에 달하는 가격 프리미엄 ③2028년까지 지속될 625배 규모의 RAM 수요 폭증이다.

“부르는 게 값” 3000달러 하던 SSD, 1년 만에 1만 7500달러 돌파

글로벌 스토리지 솔루션 기업 브이듀라(Vdura)가 최근 발표한 ‘플래시 변동성 지수’에 따르면, 기업용 고용량 저장 장치 시장의 가격 상승세가 가히 파괴적이다.

지난 4월 11일(현지시각) 브이듀라는 30TB 용량의 TLC(트리플 레벨 셀) 기업용 SSD 가격이 2025년 2분기 약 3000달러(약 445만 원)에서 2026년 1분기 1만 7500달러(약 2599만 원)로 472% 폭등했다고 밝혔다. 이는 지난 1월 예측치였던 1만 950달러(약 1626만 원)를 훨씬 웃도는 수치다.

저가형 제품군인 QLC(쿼드 레벨 셀) 기반 30TB SSD 역시 상황은 다르지 않다. 지난해 봄 2450달러(약 363만 원) 수준이던 가격은 올해 1분기 1만 5121달러(약 2246만 원)까지 치솟았다. 낸드플래시 공급 부족이 심화하면서 기업용 SSD와 HDD 간의 가격 격차는 기존 16배에서 22.6배로 확대됐다. 데이터센터 운영사 입장에서는 저장 장치 교체 및 확충에 드는 비용 부담이 1년 전보다 20배 이상 늘어난 셈이다.

마이클 델 “RAM 수요 625배 폭증… 기업들, 어떤 대가라도 치를 것”

메모리 반도체 시장의 ‘슈퍼 사이클’은 단순한 일시적 현상을 넘어 장기 구조적 변화로 진입하고 있다. 마이클 델 델 테크놀로지스 최고경영자(CEO)는 지난 7일 뱅크오브아메리카(BoA) 행사에서 “AI 가속기의 용량이 커지고 이들을 연결하는 클러스터 규모가 거대해지면서 2028년까지 메모리 수요가 625배 급증할 것”이라고 진단했다.

델 CEO는 현재의 공급 부족 사태가 최소 2028년까지 이어질 것으로 내다봤다. 그는 “아마존과 마이크로소프트 등 빅테크 기업들은 AI 경쟁에서 뒤처지지 않기 위해 어떤 가격을 지불하더라도 물량을 확보하려 한다”고 전했다.

실제로 글로벌 공급망의 경고등은 곳곳에서 켜지고 있다.

키옥시아(Kioxia)는 2026년 낸드플래시 생산 물량이 이미 전량 매진되어 2027년까지 추가 주문이 불가능한 상태다.

파이슨(Phison)의 푸아 케인셍 CEO는 “반도체 부족 현상이 향후 10년간 지속될 수 있다”며 고객사들에 선결제 시스템 도입을 요구하기 시작했다.

삼성·SK ‘고마진’ 전략 가속화… 국내 데이터센터는 ‘비용 급등’ 비상

이 같은 공급자 우위 시장은 국내 반도체 거두인 삼성전자와 SK하이닉스에 막대한 수익을 안겨줄 것으로 보인다. 양사는 지난 2023년의 대규모 적자 경험을 교훈 삼아, 생산량을 급격히 늘리기보다는 수익성이 높은 고부가가치 제품(HBM, 고용량 기업용 SSD)의 마진을 극대화하는 전략을 전개하고 있다.

하지만 국내 정보통신기술(ICT) 업계의 표정은 밝지 않다. 네이버, 카카오를 비롯해 자체 데이터센터를 운영하는 기업들의 재무 부담이 한계치에 다다르고 있기 때문이다. 최근 미국 내 데이터센터 건설 계획의 약 절반이 전력난과 비용 상승으로 취소되거나 연기되는 가운데, 한국 역시 전력 확보 문제와 반도체 단가 급등이라는 ‘이중고’에 직면했다.

AI ‘메모리 대기근’ 시대… 기술 효율과 자금력이 생존 가른다

글로벌 AI 패권 경쟁이 단순한 기술력을 넘어 ‘반도체 확보’를 위한 거대한 자본 전쟁으로 치닫고 있다. 오는 2028년까지 이어질 것으로 보이는 전례 없는 ‘메모리 대기근’ 상황 속에서, 증권가와 산업계는 시장의 향방을 결정지을 세 가지 핵심 변수에 주목한다.

가장 큰 변수는 빅테크 기업들의 설비투자(CAPEX) 지속 여부다. 특히 구글이 선보인 ‘터보퀀트’처럼 메모리 사용량을 획기적으로 줄이는 알고리즘 혁신이 가속화될 경우, 폭발적인 하드웨어 수요가 일부 상쇄될 가능성도 제기된다. 이는 제조사들의 공급 우위 전략에 변곡점이 될 수 있다.

둘째는 공급망 내 ‘갑을 관계’의 변화다. 최근 파이슨 등 부품사들이 요구하는 ‘선입금’ 관행이 확산하면서 자금력이 부족한 중소 IT 기업들은 심각한 재무 위기에 직면했다. 반도체를 구하지 못해 사업을 접는 도산 위험이 현실화될 수 있다는 우려가 나온다.

마지막으로 HBM4와 HBM5로의 급격한 세대교체 속도다. 차세대 규격으로 넘어가는 과정에서 발생하는 수율 문제는 공급 부족을 심화시켜 가격 추가 상승의 기폭제가 될 수 있다.

대한민국 반도체 산업은 유례없는 실적 호기를 맞이했으나, 동시에 국내 데이터 생태계 전반의 ‘비용 효율화’라는 무거운 숙제도 안게 됐다. 2028년까지의 긴 터널 속에서 누가 더 효율적인 데이터 설계 능력을 갖추느냐가 향후 기업의 생존을 결정짓는 척도가 될 전망이다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}