;)

;)

이미지 확대보기

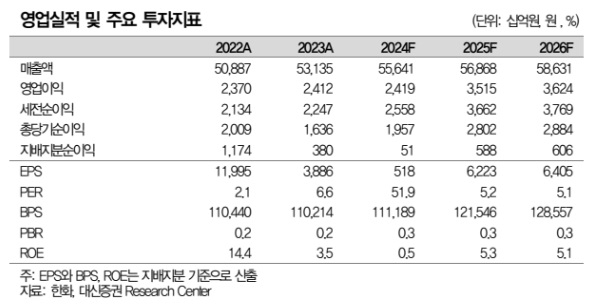

이미지 확대보기2024년 4분기 실적은 매출액과 영업이익 모두 당사 및 시장 예상을 크게 상회하는 깜짝 실적을 시현했다.

이미지 확대보기

이미지 확대보기양지환 대신증권 연구원은 "한화에어로스페이스와 한화솔루션 등 연결자회사의 실적이 컨센서스를 크게 상회했다"면서 "별도 부문에서도 건설 부문의 실적이 일회성 이익 반영으로 깜짝 실적을 기록한 것이 영향을 받았다"고 분석했다.

특히 한화에어로스페이스의 한화오션 지분 매입으로 한화에너지(해외 자회사 포함)의 유동 현금이 크게 증가했다. 한화에너지는 2024년 한화 지분 공개매수를 통해 지분을 22.2%까지 확대했다.

이에 양 연구원은 "지분 추가 매입 가능성도 있지만, 재무구조 개선과 LNG사업 투자에 활용할 것으로 판단된다"고 짚었다.

아울러 "2025년 연결 자회사의 실적 개선 흐름은 지속될 것"이라며 "별도 부문도 2025년 2분기부터 질산 공장 가동에 따른 외형 및 이익 증가, 하반기부터 이라크 BNC 공사 수행에 따른 건설 부문 턴어라운드로 실적 및 기업가치 증가가 예상된다"고 덧붙였다.

김은진 글로벌이코노믹 기자 happyny777@g-enews.com

{kind=link}

{kind=link}