이미지 확대보기

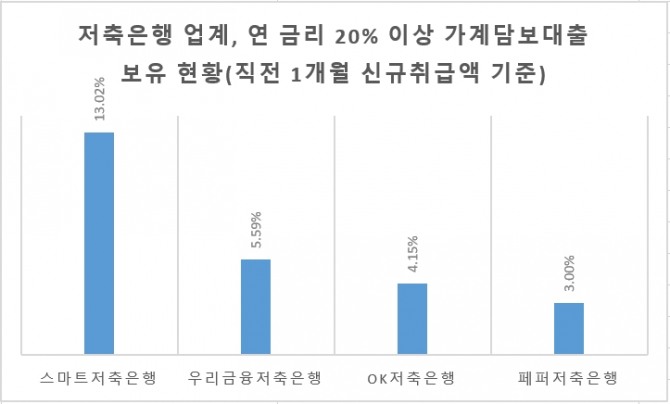

이미지 확대보기11일 저축은행 업계에 따르면 직전 1개월 신규취급액(추가대출·기간연장·대환 미포함) 기준 스마트저축은행의 가계담보대출 금리 연 20~24% 취급 비중은 13.02%로 업계에서 가장 높았다. 우리금융저축은행(5.59%), OK저축은행(4.15%), 페퍼저축은행(3.00%) 등도 연 20% 이상 고금리 대출을 보유했다.

대출금리 연 15~20% 구간에서는 삼호저축은행의 취급 비중이 68.43%에 달했고 상상인저축은행 57.57%, 페퍼저축은행 41.00%, 스마트저축은행 24.85%, SBI저축은행 15.59%, OK저축은행 12.82%, NH저축은행 12.42%, 키움저축은행은 10.63% 등의 순이었다.

반면 가계담보대출 금리가 가장 낮은 연 5% 이하 구간의 경우 DH·남양·대원·대한·라온·삼정·상상인플러스 솔브레인·스카이·에스앤티·영진·평택·푸른저축은행 등 13곳의 취급 비중은 100%로 집계됐다.

또한 흥국저축은행 98.94%, 애큐온저축은행 98.01%, 유안타저축은행 97.05%, 안양저축은행 96.27%, JT친애저축은행 92.50%, 참저축은행 90.80%, 드림저축은행 90.00% 등도 비중이 90%를 넘겼다.

총자산 기준 업계 1위인 SBI저축은행의 경우 대출금리 연 5% 이하 취급 비중이 0.71%에 불과했고 연 5~10% 비중은 54.86%, 연 10~15% 비중은 28.84%, 연 15~20% 비중은 15.59%를 나타냈다. 업계 2위 OK저축은행은 금리 연 5% 이하가 50.60%로 상대적으로 높은 비중을 보였고 연 5~10%(32.13%), 연 10~15%(0.30%), 연 15~20%(12.82%), 연 20~24%(4.15%) 수준이었다.

저축은행을 이용하는 고객들은 낮은 신용등급으로 은행권 대출을 받기 힘든 서민들이 대부분이다. 이들은 개인사업 자금이나 생활비 등 급전이 필요한 경우 높은 금리의 저축은행 대출을 이용할 수밖에 없다. 일각에서는 저축은행의 고금리 부과 관행은 대출 부실과 금리 인상이라는 악순환으로 이어질 가능성이 높아 적정 대출금리 부과를 통한 안정적인 고객 확보가 필요하다는 지적이다.

한 업계 관계자는 "저금리 기조에 저축은행의 가계대출 금리가 전반적인 내림세를 보이고 있지만, 일부 저축은행들의 대출 고객들은 여전히 고금리를 부담하고 있다"면서 "주 고객층이 중·저신용자인 업계 특성이 반영된 결과라지만, 실적을 끌어올리기 위해 이자 장사에 몰두한다는 지적을 피할 수 없을 것"이라고 말했다.

이도희 글로벌이코노믹 기자 dohee1948@g-enews.com

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)

{kind=link}