이미지 확대보기

이미지 확대보기15일 한국거래소에 따르면 오리온 주가는 오전 9시 35분 현재 전날 대비 1.18% 내린 12만6000원에 거래되고 있다.

외국인 투자자의 경우 모건스탠리가 1만379주 순매도중이다.

오리온 주가는 지난 2월 장중 14만3500원까지 오른 뒤 차익매물이 나오며 조정이 본격화되고 있다. 지난달에 12만6000원까지 떨어졌다. 이후 13만8000원까지 반등했으나 이달 15일 12만5000원까지 하락하며 주가는 힘을 못쓰고 있다.

증권가는 하반기 실적개선 기대에 주가가 반등할 것이라고 전망한다.

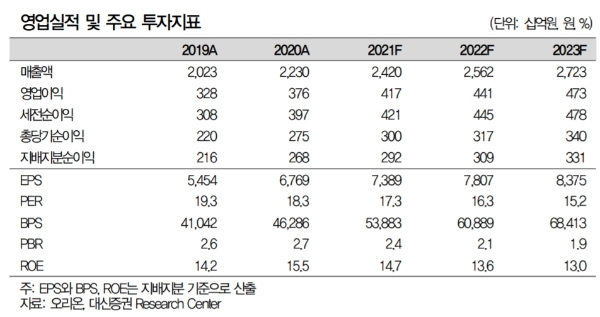

1분기 실적은 시장기대치에 못미쳤다.

오리온은 14일 공시를 통해 1분기 4개국 합산 영업이익은 1012억 원으로 전년 대비 4% 증가했다고 밝혔다. 이는 시장기대치를 소폭 밑돈 수준이다.

박상준 키움증권 연구원은 "3월 중국/베트남 법인매출과 영업이익률이 부진했다”며 “글로벌 원재료 단가상승과 현지통화 평가절하 부담에 수익성 하락압력이 있었다"고 말했다.

전문가들은 상반기가 아니라 하반기에 실적개선이 본격화될 것으로 보고 있다.

한유정 대신증권 연구원은 “3월 실적의 전년 대비 부진은 예견된 상황이며 해당 영향은 5월까지 지속될 가능성이 높다"며 "중국 현지 소비가 점차 회복되고 있는 점, 3월부터 본격시작된 카테고리 확장효과가 하반기부터 두드러질 것으로 기대되는 점을 감안해 하반기 실적추정치를 상향 조정한다”고 말했다.

박 연구원도 "중장기 성장여력은 여전히 충분하다”며 “현재 4개국 사업을 기반으로 글로벌 확장성이 충분하고, 파이/꼬북칩/마이구미 등 기존 브랜드의 확장이나 신규 카테고리진입(중국 양산빵/넛츠바 등) 등을 통해 신제품 중심의 외형확장을 시도하고 있기 때문이다”고 지적했다.

이경신 하이투자증권 연구원은 "해외제과 동종업체대비 가치평가(밸류에이션) 레벨을 고려할 때 여타 업체에 대한 우려와는 달리 오리온을 보는 시각은 편하다”며 “2017년 사드이슈 이후 여전히 동종업체대비 20%이상 할인된 가치평가(밸류에이션)이 정상화되는 등 선순환에 따른 주가의 우상향 흐름이 예상된다”고 내다봤다.

목표가의 경우 대신증권, 하이투자증권 17만 원, 키움증권 16만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}