이미지 확대보기

이미지 확대보기31일 한국거래소에 따르면 호텔신라 주가는 오전 9시 37분 현재 전날 대비 0.92% 오른 8만7400원에 거래되고 있다.

호텔신라 주가는 지난 1월 18일 장중 9만900원까지 오르며 52주 주가를 경신했다. 그 뒤 차익매물이 나오며 지난달 1일 장중 7만8500원까지 미끄러졌다. 주가는 이를 바닥으로 지난달 23일 장중 8만9400원까지 오르며 52주 신고가 경신에 다시 도전하고 있다.

증권가는 실적개선 기대에 주가가 고점을 돌파할 것으로 전망하고 있다.

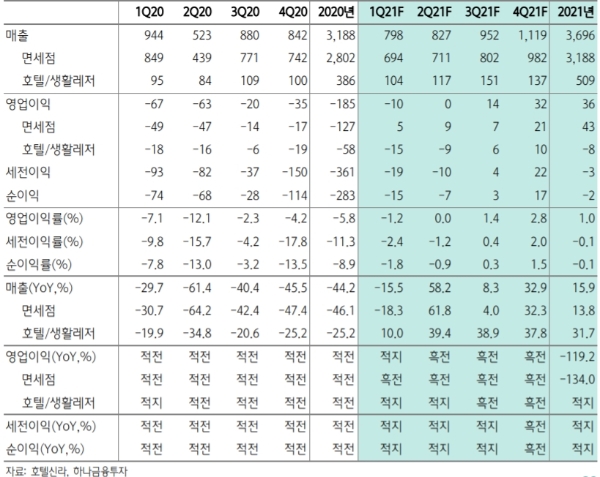

유진투자증권은 호텔신라의 1분기 매출액 7738억 원은 전년 대비 18% 감소한 반면 영업이익 17억 원으로 전년 대비 흑자전환할 것으로 추정한다.

주영훈 유진투자증권 연구원은 "1분기까지 영업손실 흐름이 이어질 것으로 추정하고 있었으나, 비용 절감 효과에 예상보다 빠른 흑자전환에 대한 기대감을 가져도 좋다"고 말했다.

전문가들은 실적의 발목을 잡은 면세점부문의 개선에 주목하고 있다.

주 연구원은 "물론 분기 전체로는 아직까지 매출 감소가 지속되고 있으나, 3월부터 코로나19에 기저(기준, 비교시점차이)가 워낙 낮다 보니 소폭 성장세로 전환했음이 확인된다”며 “연초부터 중국 하이난 면세점 급성장과 보따리상 규제에 우려가 큰 것을 감안하면 나쁘지 않은 성과다"고 말했다.

박종대 하나금융투자 연구원은 " 2021년 가장 바뀌는 것은 인천공항 임차료로 영업손실이 크게 줄어들게 된다”며 “2022년 글로벌 여행과 중국 인바운드가 서서히 재개된다는 가정할 때, 시내점의 수익성 개선을 기대할 수 있다”고 내다봤다.

이 같은 실적개선을 감안하면 주가도 레벨업될 수 있다는 진단이다.

박 연구원은 “글로벌 화장품 소싱 능력, 인천공항 임차료 부담 완화, 중국 인바운드 고객 믹스 개선으로 2022년 영업이익 2620억 원, 2023년 영업이익 3800억 원까지 가능하다”며 “ 가치평가(밸류에이션) 측면에서 중국 정부의 보따리상(따이공) 규제 불확실성 소멸로 2018~19년보다 한단계 레벨업될 수 있다”고 지적했다.

주연구원도 "최근 컨텍트(Contact) 업종에 대한 관심도가 늘어나면서 유통업체들의 주가 흐름이 좋았으나 호텔신라는 코로나19에 따른 피해가 가장 큰 면세점과 호텔 사업을 영위한 탓에 부각 받지 못했다”며 “1분기를 시작으로 점차 이익 회복세가 예상되는 만큼 이제는 관심도를 높일 시점”이라고 덧붙였다.

목표가는 하나금융투자 10만4000원, 유진투자증권 10만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240419091640080289a1f3094311109215171.jpg)

{kind=link}