이미지 확대보기

이미지 확대보기29일 한국거래소에 따르면 현대백화점 주가는 이날 오전 9시 38분 현재 전거래일 대비 0.14% 오른 7만800원에 거래되고 있다.

사흘째 오름세다.

외국인 투자자의 경우 SG가 2275주 순매도중이다.

현대백화점 주가는 지난 10월부터 꾸준히 올랐다. 이달 3일 장중 7만6900원까지 뛰었다. 이후 차익매물이 나오며 7만 원선에서 조정을 받는 모습이다.

증권가는 실적전망을 단기 악화, 장기 개선으로 점치고 있다.

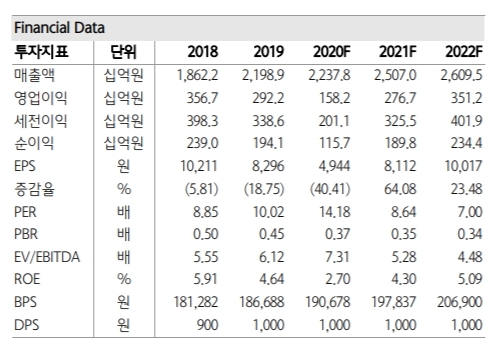

하나금융투자는 4분기 연결 (총)매출과 영업이익은 각각 2조400억원, 640억 원으로 매출은 전년 대비 12% 증가한 반면 영업이익은 40% 감소할 것으로 추정하고 있다.

박종대 하나금융투자 연구원은 “백화점 부문 매출이 전년 대비 4% 감소하면서 실적 부진의 주요인으로 작용할 전망이다”며 “기존점 성장률이 10월 6%까지 증가했지만, 코로나19 재확산과 거리두기 2.5단계 격상으로 11월 3%, 12월 10%까지 떨어졌다”고 말했다.

코로나19 재확산의 최대 피해를 보고 있다는 분석이다.

박 연구원은 “코로나19 재확산은 매출은 물론 수익성에도 부담으로 작용하고 있다”며 “프리미엄아웃렛도 사정이 다르지 않은데, 12월 김포·송도점 역시 10%이상 역신장 중이고, 대전·남양주점도 계획대비 못 미치고 있다”고 지적했다.

반면 넓게 보면 실적개선 전망은 유효하다는 목소리다.

차재헌 DB금융투자 연구원은 “백화점 소비심리 회복과 프리미엄 아울렛 등 신규점 출점, 기존점 리뉴얼 효과, 면세점 적자 축소 등을 고려할 때 4분기 이후 영업실적 회복 추세가 지속될 것으로 판단한다”며 “백화점은 대부분 도심형 대형점포이며 경쟁자 대비 효율비용 구조로 총매출액 회복시 보다 빠른 영업실적 회복이 가능하며, 면세점 부문에서도 코로나19에 따른 업황 악화 상황에서도 다른 경쟁사 대비 면세점 적자폭이 확대되지 않고 있다”고 말했다.

차 연구원은 “코로나19 영향 약화와 백화점 기존점성장률 회복시 유통업종내 가장 빠른 실적 회복이 가능할 것”이라고 내다봤다.

박 연구원도 "단기와 중장기 실전전망 사이에 균형을 이룰 것으로 본다”며 현재 주가는 12개월예상 주가수익비율(PER) 8.6배로 긴 호흡으로 조정시 매수전략이 바람직하다”고 덧붙였다.

하나금융투자, DB금융투자 모두 목표가 9만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)

{kind=link}