이미지 확대보기

이미지 확대보기이 보고서에 따르면 한라홀딩스 전체 기업가치의 57%는 만도에 대한 지분/로열티 가치, 8%는 만도헬라에 대한 지분가치로 설명하기 때문에 만도의 지분가치는 중요하다는 분석이다.

만도의 주가가 최근 급등하면서 한라홀딩스가 가진 만도의 지분가치(32.25% 보유)는 6100억 원에 이른다. 이는 한라홀딩스의 시가총액 3730억원 대비 64%나 많은 수준이다.

만도헬라(지분 50% 보유)는 3분기 매출액과 영업이익은 각각 1945억 원, 97억 원을 기록했다.

송선재 하나금융투자 연구원은 "주요 고객사인 만도/현대차 그룹의 스포츠유틸리티(SUV)/럭셔리 차종의 신차 확대와 동반해고성장을 유지하는 가운데, 중국 로컬업체들과의 거래 확대도 성장에 기여할 것"이라며 "한라홀딩스의 만도헬라에 대한 지분가치는 1110억 원으로 평가한다"고 말했다.

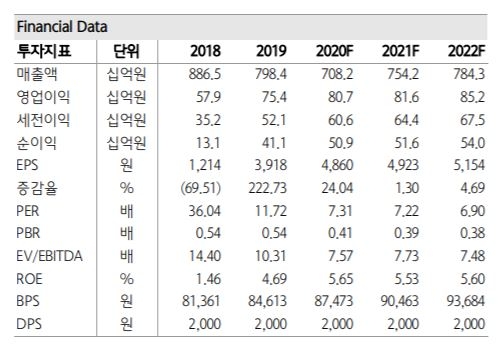

하나금융투자는 한라홀딩스의 적정 시가총액을 4940억 원으로 평가했다. 이는 영업부문 가치 1130억 원(기존 대비 60억 원, 수익추정 상향)과 자회사 지분가치(40% 할인적용) 5720억 원(기존 대비 1230억 원, 만도 주가상승에 기인), 골프장/로열티 가치 2840억 원(기존 대비 +50억원)을 합산한 기업가치에서순차입금 4760억원을 제외한 것이다.

송연구원은 “이는 자회사들에 대한 지분가치를 40% 할인했음에도 여전히 순자산가치(NAV) 대비 크게 할인된 상태이다”며 “연말 기대 배당수익률은 5.6%이다(주당 2000원 유지 가정)”고 덧붙였다.

이 같은 자회사 지분가치를 고려해 송연구원은 투자의견매수를 유지하고, 목표가를 4만3000원에서 4만7000원으로 상향조정했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)

{kind=link}