이미지 확대보기

이미지 확대보기22일 한국거래소에 따르면 삼성바이오로직스 주가는 이날 오전 9시 29분 현재 전거래일 대비 2.76% 내린 67만 원에 거래되고 있다.

하루만에 하락세다.

외국인 투자자의 경우 제이피모건이 4281주 순매도에 나서고 있다.

삼성바이오로직스 주가는 지난 6월 15일 장중 86만3000원으로 고가를 찍은 뒤 한번도 고점을 경신하지 못하고 있다. 지난달 23일 70만 원선 박스권이 무너진 뒤 하락세가 뚜렷하다.

증권가는 실적개선 기대에 주가가 상승추세로 돌아설 것으로 전망하고 있다.

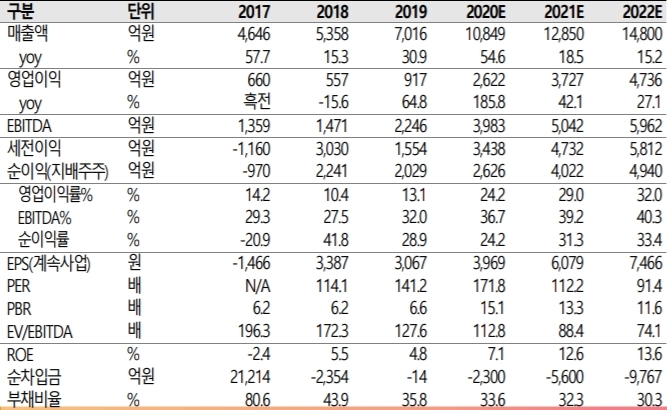

삼성바이오로직스는 21일 공시를 통해 3분기 매출액은 2746억 원, 영업이익은 565억 원으로 기록했다고 밝혔다. 이는 시장기대치를 밑돈 수준이다.

김지하 메리츠증권 연구원은 "3분기 실적은 연간 생산계획에 따른 가동률감소로 2분기 대비 낮아질 것이 예상됐다”며 “매출액은 3공장 가동률이 소폭 개선된 덕분에 예상치보다 웃돌았으나 영업이익은 4공장 증설과 관련된 인력충원과 지급수수료 증가로 시장기대치를 하회했다”고 말했다.

전문가들은 3분기가 아니라 4분기 실적개선에 더 무게를 두고 있다. 3공장 가동률 증가로 실적상승구간에 진입할 수 있기 때문이다.

김연구원은 "2분기 위탁생산(CMO) 수주 계약이 급증한 효과가 4분기부터 본격 나타날 것”이라며 ”4공장 증설과 관련된 비용 증가추세는 이어지겠으나, 3공장 가동률상승에 따른 원가율 개선효과가 기대된다”고 내다봤다.

이달미 SK증권 연구원도 "4분기 3공장 가동률 회복되며 3분기 대비 실적증가세가 예상된다"고 말했다.

코로나19에 따른 수주증가 등 수혜도 투자포인트로 꼽았다.

이연구원은 "3분기에 신규수주에 대한 공시는 없었으나 코로나19에 따른 의약품 부족현상으로 바이오의약품 CMO 사업은 장기수요 증가가 전망된다”며 “추가신규수주는 계속될 것”이라고 말했다.

허혜민 키움증권 연구원은 "단기 모멘텀으로 CMO 수주계약 파트너사인 GSK/VIR의 코로나19 항체가 임상 3상중으로 이르면 연말 혹은 내년초 데이터 발표가 예상된다”며 “꾸준한 성장과 가동율 상승에 따른 이익개선이 예상된다”고 덧붙였다.

목표가의 경우 SK증권 96만원, 메리츠증권과 키움증권은 90만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}