이미지 확대보기

이미지 확대보기30일 한국거래소에 따르면 녹십자는 이날 오전 9시 39분 현재 전거래일 대비 1.27% 오른 12만 원에 거래되고 있다.

2거래일째 오름세다.

녹십자 주가는 최근 폭락장에서 선방하고 있다. 이달들어 주가는 장중 3일 13만1000원까지 오른 뒤 13일에 9만7400원까지 밀리기도 했다. 그 뒤 다시 12만 원까지 오르며 12만 원 선 바닥다지기에 나서고 있다.

증권가는 주가가 더 오를 것이라는데 무게를 두고 있다. 신약연구개발(R&D) 재료가 풍부하기 때문이다.

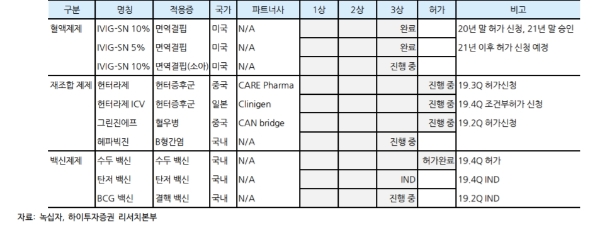

박재경 하이투자증권 연구원은 "혈액제제인 '아이비글로불린-에스엔'(IVIG-SN)의 북미시장의 진출이 가시화되고 있다”며 “올해말 미국 식품안전의약국(FDA)의 BLA(바이오의약품 시판허가) 신청에 따른 내년 북미시장진출이 예상된다”고 말했다.

선민정 하나금융투자 연구원은 "녹십자가 생산하는 품목 중 가장 마진율이 좋은 것은 바로 제조백신이다”며 “제조백신이 전년대비 38% 성장할 것으로 추정되는데, 녹십자의 마진율 개선에 힘을 보태며, 2020년 영업이익은 전년대비 68% 증가한 680억 원 규모를 달성할 수 있을 것”이라고 내다봤다.

저평가 매력도 투자포인트로 꼽았다.

선 연구원은 "녹십자의 12개월 주가수익비율(PER) 추정치는 28배 수준으로 역사밴드 하단에 있다”며 “코로나19의 외부 불확실성으로 조정받을 때마다 저점매수를 권한다”고 조언했다.

박 연구원은 “성장성이 큰 자회사를 보유한 것도 매력”이라며 “자회사인 녹십자랩셀의 R&D 진행에 따른 가치상승도 기대된다”고 덧붙였다.

목표가의 경우 하이투자증권 18만 원, 하나금융투자 19만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}