이미지 확대보기

이미지 확대보기24일 한국거래소에 따르면 이마트는 이날 오전 9시 37분 현재 전거래일 대비 3.17% 오른 10만1000원에 거래되고 있다.

외국인 투자자의 경우 C.L.S.A 4401주, 씨티그룹 2969주 순매수중이다.

최근 이마트 주가는 최근 폭락장과 맞물리며 이달초 11만6000원에서 19일 장중 9만7300원까지 급락했다.

주가는 급락하나 실적개선 기대는 유효하다는 게 증권사의 진단이다.

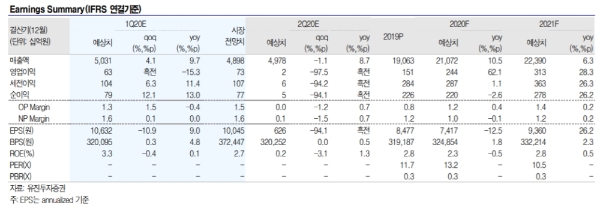

유진투자증권은 이마트의 1분기 매출액과 영업이익은 각각 5조 311억 원(+9.7%, 이하 전년 대비), 629 억원(-15.3%)을 기록하며, 업종 내 경쟁우위가 부각될 것으로 추정하고 있다.

주영훈 유진투자증권 연구원은 “1분기만 놓고 보면, 코로나19 여파에 따른 일부 자회사들의 실적 부진(조선호텔, 신세계푸드 등)으로 영업이익 증가는 어려울 수 있다”며 “그러나 최악의 상황이 끝나가고 있다는 점에서 투자매력도가 상승하는 구간이다”고 말했다.

코로나19에 온라인 부문의 실적이 개선되는 것도 투자포인트다.

이베스트투자증권은 코로나19의 영향에 올해 1분기 이마트 온라인 부문인 쓱닷컴 거래액은 전년 대비 36.5% 증가할 것으로 전망하고 있다.

오린아 이베스트투자증권 연구원은 “코로나19 영향으로, 기존 이용자뿐만 아니라 온라인 쇼핑에 가장 익숙치 않은 세대들이 유입돼 온라인 장보기를 경험했다는 점은 주목할 필요가 있다”며 “온라인 장보기는 소득에 상관없이 반복해서 일어나는 소비로 앞으로 전세대에 걸쳐 온라인 장보기가 일반소비 패턴으로 굳혀질 공산이 크다”고 말했다.

이에 따라 2분기에 실적개선이 현실화될 것이라는 기대도 나오고 있다.

주연구원은 “현재의 회복 추세가 지속될 경우 공휴일수 추가(+2일)효과까지 더해지며 2분기에 충분히 영업이익의 실적개선(턴어라운드)까지 가능하다”고 내다봤다.

목표가의 경우 유진투자증권, 이베스트투자증권 모두 14만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}