[글로벌이코노믹 최성해 기자] 유진투자증권은 2일 대우건설에 대해 수주잔고개선이 관건이라며 투자의견매수, 목표가격 8000원을 유지했다.

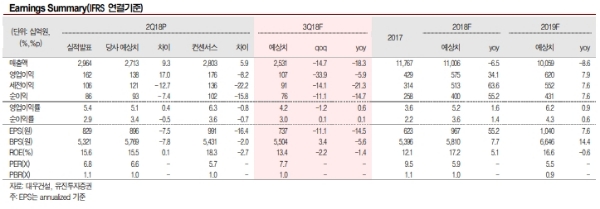

2Q18 실적은 매출액 2조9639억원(+11.7%qoq, -4.8%yoy), 영업이익 1617억원(-11.2%qoq, -34.2%yoy)로 당사 추정치(매출액 2조 7,134억원, 영업이익 1,383억원) 및 시장컨센서스(매출액 2조 8,030억원, 영업이익 1,760억원)을 부합했다.

전년 동기실적의 기고효과로 전년대비 실적은 부진했다는 평이다.

건축 중심의 호실적은 지속되고 있다. 하지만, 1Q18 흑자전환된 플랜트 부문의 실적이 적자로 전환되었다. 해외프로젝트의 수익성에 대한 보수적 회계처리로 220억원 수준의 비용이 반영되었기 때문이다.

전분기대비 증가한 판관비(963억원→1180억원)에 계상되었다.

3Q18 실적은 매출액 2조 5,315억원(-4.7%yoy), 영업이익 1,070억원(-34.2%yoy)(OPM 4.2%)로 전망한다.

대우건설의 2H18은 매출하락 시기에 나타날 이익수준 예상에 실적추정치가 달려있다는 분석이다.

과거 40조원대(~2015년)였던 수주잔고가 2Q18 기준 30.1조원까지 감소되었으며, 이에 따른 매출감소 영향이 이미 2Q18부터 나타나고 있는 점은, 수주잔고 증가를 이끌만한 특별한 수주증가 없이는 향후 실적증가에 대한 기대감을 투영시키긴 어렵다는 지적이다.

이상우 유진투자증권 연구원은 "대우건설의 현재 고민은 바로 수주잔고 감소다. 4Q16(34.9조원)에 달하던 수주잔고가 2Q18에는 30.1조원으로 감소했기 때문이다”며 “타사와 같이 수주증가로 향후 매출증가를 이끌 수 있는 동력이 요구된다"고 말했다.

최성해 기자 bada@g-enews.com

{kind=link}