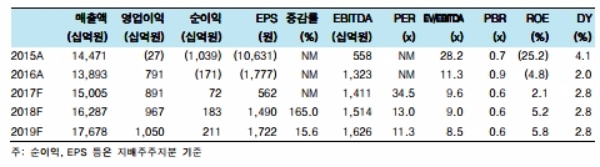

[글로벌이코노믹 최성해 기자] 한국투자증권은 23일 두산중공업에 대해 원전수출과 새로운 에너지 정책에 집중해야 한다며 투자의견매수를 유지했다. 목표주가는 2만5500원으로 상향조정했다.

2017~2020년 매출액 증가 방향성이 뚜렷해졌다. 올해 정부의 탈원전/탈석탄 정책에 따라 신고리 5,6호기(수주 기준 2.1조원)와 석탄화력 4기(고성2기, 강릉2기 – 수주기준 약1.2조원)의 수주 취소 리스크가 있었다.

특히 원전 및 석탄화력 주기기 제작은 다른 프로젝트대비 수익성이 좋아 주가 상승의 큰 걸림돌이었다.

하지만 신고리 5,6호기 건설 재개와 함께 지난 9월 미세먼지 종합대책에 따라 석탄화력 4기 주기기 제작도 재개된다.

이에 따라 올해 하반기 실적은 부진하나 내년부터는 다시 매출액 및 이익 증가 방향성이 뚜렷해질 것이라는 지적이다.

참고로 상반기말 기준 수주잔고는 19조원(발전부문 15.2조원)이다

한편 정부는해외 원전 수출은 적극적으로 지원한다는 입장이다. 정부/한전은 영국의 무어사이드 원전프로젝트(내년 상반기 결정, 수주 규모 3조원 이상 추정) 수주를 추진 중이다.

최근미국, 프랑스, 일본 등의 경쟁업체들의 재무 상황이 악화돼 두산중공업의 경쟁력이 부각됨에 따라 향후 원전 수출 성공은 valuation re-rating 요인이 될 것이라는 분석이다.

조철희 한국투자증권 연구원은 “두산중공업은 정부의 차기 에너지 정책에서도 최대 수혜 업체 중 하나다”며 “두산중공업은 LNG발전의 주기기인 가스터빈 국산화 국책 과제를 수행 중이고, 국내해상풍력 1위 업체(현대중공업 5.5MW급 해상풍력 기술 인수 등)임을 감안하면 2020년 이후의 중장기 전망도 밝다”고 말했다.

최성해 기자 bada@g-enews.com

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240419091640080289a1f3094311109215171.jpg)

{kind=link}