;)

;)

밸류 54배 웨스턴디지털 압박…SSD 호황에도 NAND 마진 축소 리스크

기관자금 이탈 시나리오 가동, 최대 70% 하방 압력 켜진 메모리 시장

기관자금 이탈 시나리오 가동, 최대 70% 하방 압력 켜진 메모리 시장

이미지 확대보기

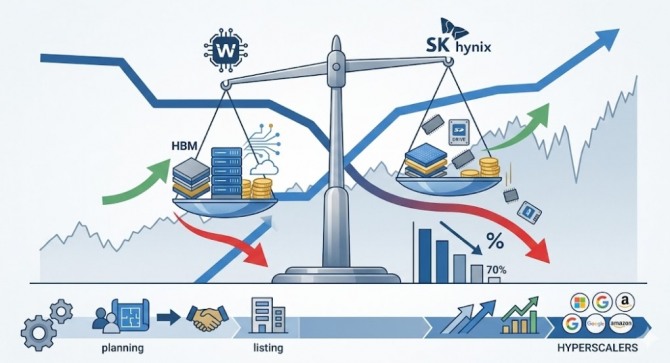

이미지 확대보기보도에 따르면, SK하이닉스가 인텔(Intel)의 낸드플래시 및 SSD 사업부를 인수하여 설립한 미국의 반도체 자회사 솔리다임(Solidigm)을 앞세워 기업용 고성능 고체상태드라이브(eSSD) 시장을 주도하는 SK하이닉스가 미국 뉴욕증시에 상장(ADR 또는 이중상장 등 추진 단계)할 경우, 그동안 현지 증시에서 대형 낸드플래시 및 SSD 익스포저를 제공해온 사실상 유일한 대형 상장 플레이어였던 웨스턴디지털(WD, 구 샌디스크 브랜드 보유)의 희소가치는 통째로 붕괴할 가능성이 크다.

대안을 찾은 기관투자자들의 자금 대이동이 시작되면서 강력 매도(Strong Sell) 경고가 쏟아지는 이유다.

고평가된 WD 낸드 사업, 펀더멘털과 주가의 극단적 괴리

웨스턴디지털은 지난 2016년 샌디스크를 인수한 이후 글로벌 낸드 시장의 핵심 축으로 유동성 경로를 유지해 왔다.

최근 인공지능(AI) 데이터센터 확충으로 낸드 기반 저장장치 수요가 폭발하자 미국 투자 자금은 선택지가 제한된 상황에서 웨스턴디지털로 집중됐다. 이로 인해 웨스턴디지털의 12개월 선행 주가수익비율(Forward PER)은 시장의 낙관적 전망이 반영된 일부 추정치 기준 50배 중반까지 치솟았다.

그러나 최근 12개월(TTM) 기준 잉여현금흐름(FCF) 수익률은 고작 1.8%에 불과해 펀더멘털과 주가의 괴리가 극에 달했다. 가치 평가 모델 기반의 멀티플 정상화 시나리오 하에서는 자금 유입이 둔화될 경우 최대 약 70% 수준의 급격한 하방 압력이 존재한다는 분석이 나온다.

SK하이닉스 상장 추진, 미국 자본시장 자금 이동의 기폭제

이러한 상황에서 SK하이닉스의 미국 상장 추진 소식은 웨스턴디지털의 독점적 랠리를 끝낼 강력한 거시적 위협이다. SK하이닉스는 낸드뿐 아니라 고부가가치 D램과 HBM 기술력까지 갖추고도, 글로벌 메모리 경쟁사들의 평균 주가와 한국 증시 특유의 저평가(코리아 디스카운트) 성향이 반영되어 웨스턴디지털의 절반 가격에 살 수 있는 매력적인 대안으로 평가받을 가능성이 크다.

미국 기관투자자 입장에서는 고평가된 자산을 고수할 이유가 사라지는 셈이다. 국내 반도체 업계 관계자는 "솔리다임의 기업용 eSSD 사업이 본궤도에 오른 상황에서 SK하이닉스의 현지 상장 검토는 미국 내 테크 펀드 자금을 흡수하는 블랙홀이 될 것"이라고 분석했다.

구조적 마진 축소 리스크와 낸드 시장의 다변화

낸드 산업은 구조적으로 D램 대비 공급 탄력성이 크고 가격 변동성이 높아 장기적인 마진 방어가 어렵다.

전방 산업의 SSD 수요 급증에도 불구하고, 일부 고부가 제품군 기준 특정 분기에 기록된 78% 수준의 일시적 고매출 총이익률은 공급 과잉 국면 진입 시 장기 유지가 불가능하다.

특히 웨스턴디지털은 수주 물량의 상당수가 시장 판가에 연동되는 '변동가격 수주잔고' 구조를 취하고 있어, 글로벌 기업들의 설비투자(CAPEX)가 집중되어 낸드 적층 경쟁이 심화되면 판가 하락 직격탄을 맞게 된다. 다만, 구글이나 아마존 같은 초대형 데이터센터 기업들(하이퍼스케일러)과 장기 계약을 맺어 둔 데다, 최근 수요가 몰리는 차세대 고용량 저장장치(QLC 기반 eSSD) 시장에서 선전하고 있다는 점은 급격한 가격 폭락을 막아줄 든든한 버팀목이다.

투자자 체크포인트와 전망

자본시장과 투자자들이 당장 점검해야 할 핵심 지표는 세 가지다.

첫째, SK하이닉스의 미국 상장 구체화 시점 및 현지 기관 수요예측 경쟁률이다. 실제 실행 가능성과 자금 유입 강도를 측정해 자금 이탈 속도를 가늠하는 척도가 된다.

둘째, 웨스턴디지털의 분기별 잉여현금흐름(FCF) 수익률 추이다. 설비투자 조정 후 현금 창출력이 1%대에서 반등하지 못한다면 밸류 재조정 리스크가 심화된다.

셋째, 글로벌 낸드 고정거래가격 및 프리미엄 eSSD의 분기별 평균판매단가(ASP) 추이다. 변동가격 수주잔고의 실질 마진 방어 능력을 입증하는 직접적 지표다.

국내 투자자 관점에서는 SK하이닉스의 미국 상장 추진이 단순한 자금 조달을 넘어, 고질적인 코리아 디스카운트를 극복하고 글로벌 시장에서 정당한 몸값을 인정받는 결정적 계기가 될 전망이다. 특히 이번 현지 상장을 통해 유입될 대규모 글로벌 기관 자금은 미래 초격차 기술 확대를 위한 설비투자의 핵심 재원이 되어 기업의 장기적인 주주가치를 끌어올리는 강력한 추진력이 될 수 있다.

미국 증시 내 반도체 자금의 대이동과 웨스턴디지털의 밸류에이션 재조정은 결국 국내 반도체 대장주의 위상 강화와 지각변동으로 이어지는 만큼, 한국 투자자들은 이러한 판도 변화를 포트폴리오 최적화와 글로벌 자산 배분의 기회로 적극 활용해야 할 시점이다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}