;)

;)

AI 데이터센터 쏠림에 PC용 공급 부족하자 중국산 DDR5 주류 공급망 탑재

정부 빅펀드 지분 통합 마친 SMIC, 미 봉쇄 맞서 반도체 자급률 제고 총력

정부 빅펀드 지분 통합 마친 SMIC, 미 봉쇄 맞서 반도체 자급률 제고 총력

이미지 확대보기

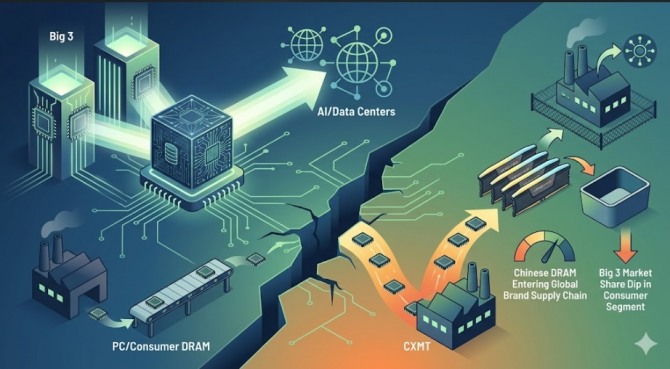

이미지 확대보기글로벌 인공지능(AI) 고도화로 메모리 대기업들이 데이터센터용 제품에 생산 능력을 집중하는 사이, 중국 반도체 기업들이 주류 소비자 시장과 파운드리 자립화를 기점으로 한국 반도체 생태계를 정조준하기 시작했다.

IT 전문 매체 톰스하드웨어(Tom's Hardware)와 글로벌 시장조사기관 인덱스박스(IndexBox)의 22일(현지시각) 보도에 따르면, 중국 창신메모리테크놀로지(CXMT)의 DDR5 DRAM이 글로벌 메모리 명가 커세어(Corsair)의 제품에 탑재됐으며, 위탁생산(파운드리) 업체 SMIC는 베이징 핵심 생산 기지의 독점 지분을 확보했다.

한국 반도체의 두 축인 메모리와 파운드리 영역 전반에서 중국의 국산화 전선이 일원화되면서 국내 업계의 장기 성장성에 균열이 일기 시작했다는 분석이 나온다.

공급난 틈탄 중국산 DRAM, 글로벌 브랜드 내수 라인업 진입

이 장치는 인텔 XMP와 AMD EXPO 인증을 획득했으며, 초당 6000MT/s의 동작 속도를 구현했다. CXMT가 그간 중국 내수 저가 브랜드에만 칩을 공급하던 단계를 넘어 글로벌 신뢰도를 갖춘 주류 하드웨어 공급망에 발을 들였음을 의미한다.

이 같은 지각 변동의 배경에는 글로벌 AI 인프라 투자 과열에 따른 수급 불균형이 자리한다. 삼성전자와 SK하이닉스 등 DRAM 선두 기업들이 고대역폭메모리(HBM)와 고부가가치 서버용 제품 생산에 가용한 라인을 총동원하면서 일반 PC용 DRAM 공급량이 급감했다.

미국 시장에서 32기가바이트(GB) DDR5 키트 가격이 359달러(약 54만 원)를 돌파하는 등 품귀 현상이 심화하자, 커세어가 대체 공급처로 중국 CXMT를 선택한 것이다. 미국 빅테크의 AI 설비투자(CAPEX) 쏠림 현상이 역설적으로 중국 반도체의 주류 시장 침투를 허용한 완충 지대를 만들어 준 셈이다. 특히 CXMT가 극자외선(EUV) 노광 장비 없이 구세대 심자외선(DUV) 기반 멀티패터닝 공정으로 고성능 DDR5를 안정적으로 구현하고 있다는 점은 업계가 주목하는 대목이다.

SMIC, 9조 원 빅딜 승인으로 파운드리 자급률 제고

메모리 영역의 침투와 동시에 파운드리 분야에서는 국가 자본을 총동원한 전사적 구조조정이 마무리됐다. 중국 최대 파운드리 업체 SMIC는 상하이 커촹반 사상 최대 규모인 406억 위안(약 9조 원)을 투입해 베이징 생산 기지인 SMNC의 잔여 지분 49%를 인수하는 최종 승인을 획득했다. 이로써 SMIC는 SMNC의 지분 100%를 확보해 독점 자회사로 편입했다.

이번 거래는 국가집적회로산업투자펀드(빅펀드)를 비롯한 정부계 주주들이 보유한 지분을 SMIC의 신주 5억 4720만 주와 맞교환하는 방식으로 진행됐다. 미국 정부의 첨단 장비 반입 규제로 독자 생존의 배수진을 친 중국 당국이 파운드리 핵심 자산을 단일 지배구조로 통합해 국산화 전선을 일원화한 조치로 풀이된다.

12인치 웨이퍼 제조 전문인 베이징 기지는 첨단 미세 공정 도입을 위한 전초 기지 역할을 맡고 있으며, 이번 통합으로 SMIC의 한 주당 순이익은 0.49위안에서 0.55위안으로 상승하는 등 재무적 기초체력도 강화됐다. 궁극적으로 메모리(CXMT)와 파운드리(SMIC)가 동시에 국산화되면서 중국 내부에서 자체 반도체 밸류체인이 닫히기 시작했다는 점이 국내 반도체 산업에 가장 위협적인 대목이다.

단기 단가 방어 속 중장기 범용 시장 주도권 상실 우려

그러나 중장기 관점에서는 한국 반도체 기업에 지속적으로 많은 돈을 벌어다 주는 효자 상품 역할을 해온 범용(레거시) 시장의 주도권을 중국에 완전히 빼앗길 수 있다는 경고가 나온다. 2~3년 내외로 좁혀진 범용 DRAM 영역에서 중국산 제품이 가격 경쟁력을 무기로 공급량을 확대할 경우, 향후 AI 붐이 진정되고 고부가가치 제품의 수요가 둔화하는 하강 국면에서 국내 기업들이 심각한 실적 타격을 입을 수 있다.

한국이 고부가 메모리에 머무는 사이, 중국은 이미 양산 가능한 범용 시장을 서서히 장악해 나가고 있다.

반도체 투자자가 향후 자산 배분 과정에서 점검해야 할 체크포인트는 네 가지다.

첫째, 글로벌 빅테크의 AI 설비투자(CAPEX) 집행 속도다. 빅테크의 투자 둔화는 빅3의 범용 DRAM 복귀를 유발해 중국산과의 치열한 단가 경쟁으로 이어질 수 있다.

둘째, 대만 TSMC 대비 중국 SMIC의 가동률 격차 추이다. SMIC의 가동률 상승은 중국 내 파운드리 자급률 완성을 의미하므로 국내 후발 파운드리 업체의 수주 타격을 가늠하는 척도가 된다.

셋째, CXMT DRAM이 탑재된 PC 부품의 북미·유럽 시장 합격률이다. 중국산 메모리가 해외 시장 규격인 CE와 UKCA를 통과해 내수 시장을 넘어 본격 수출되면 한국의 주력 영토인 서구권 범용 시장을 잠식하게 된다.

넷째, HBM의 가격 프리미엄 및 수율 사이클의 유지 여부다. 한국 반도체의 핵심 방어력인 HBM 수익성이 흔들릴 경우 범용 시장 의존도가 다시 높아져 중국과의 직접적인 점유율 경쟁이 불가피해진다.

미·중 반도체 패권 경쟁의 틈바구니 속에서 중국의 공급망 자립화 속도는 예상보다 빠르게 전개되고 있다. 문제는 기술의 정점이 아니라 양산의 시간이다. 이는 더 이상 먼 미래의 잠재적 위험이 아니다. 이미 가격과 물량이 지배하는 범용 시장부터 균열이 시작됐다.

김주원 글로벌이코노믹 기자 park@g-enews.com

{kind=link}