;)

;)

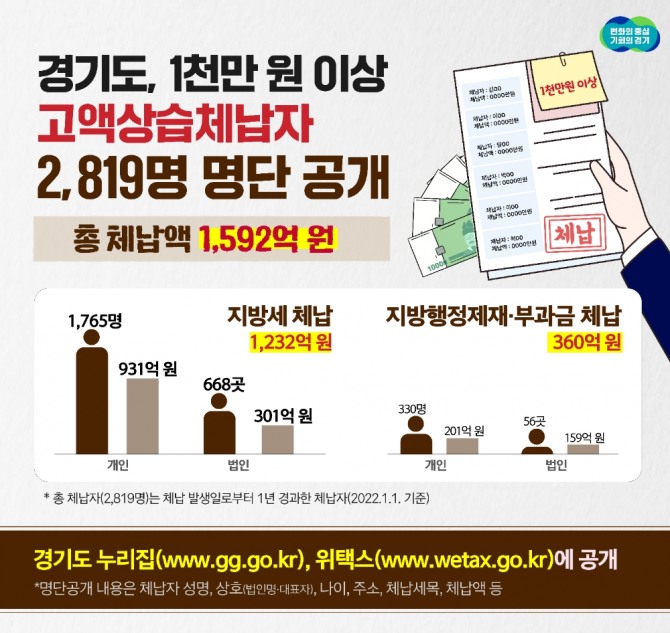

이미지 확대보기

이미지 확대보기

세금을 내라는 독촉을 받고도 기한 내에 내지 않거나, 국세를 고지하는 기간 동안 재산을 감출 가능성이 있으면 세정 당국은 국세를 확정 전하기 전에 예상 세금 고지 금액 한도에서 압류할 수 있다. 국세 징수권은 5년간 행사하지 않으면 소멸 시효가 완성해 더 이상 체납처분을 하지 못한다. 문제는 단 1원의 재산이라도 압류하면 시효를 중단하고 해제하지 않는 한 영원히 체납자 상태가 유지된다는 점이다. 압류의 효력이 발생하면 영원히 체납자 굴레를 벗을 수 없다. 그렇기에 압류를 당할 때는 압류 금지 재산이 아닌지 잘 따져보는 게 체납자 굴레를 벗어나는 첫걸음이라고 할 수 있을 것이다.

압류 금지란 절대로 압류를 금하는 것을 말한다. 압류금지 재산인 것이 외관상으로 명백한 것을 압류한 때는 그 압류는 무효가 된다. 그렇다면 절대적 압류금지 재산은 무엇일까?

이미지 확대보기

이미지 확대보기절대적 압류금지 재산은 체납자나 그와 생계를 같이하는 사실상 혼인 관계에 있는 사람을 포함하는 가족의 생활에 없어서는 안 되는 의복, 침구, 가구와 주방 기구, 그 밖의 생활필수품을 말한다. 예를 들면 체납자와 그 동거가족에 필요한 3개월간의 식료품 또는 연료, 인감도장이나 그밖에 직업에 필요한 도장이 포함된다. 또 제사나 예배에 필요한 물건, 비석 또는 묘지, 체납자 또는 가족의 장례에 필요한 물건, 족보와 일기 등 체납자 또는 가족에 필요한 장부 또는 서류, 직무 수행에 필요한 제복, 훈장이나 그 밖의 명예 증표도 해당한다. 체납자나 가족의 학업에 필요한 서적과 기구, 발명 또는 저작에 관한 것으로서 공표하지 아니한 것도 포함된다. 자기의 노동력으로 농업과 어업에 종사하는 사람에게 없어서는 아니 될 기구, 가축, 사료, 종자, 비료, 그밖에 이에 준하는 물건도 들어간다.

또 체납자의 생계유지에 꼭 필요한 소액 금융 재산으로 사망보험금 중 1500만 원 이하의 보험금, 상해와 질병, 사고 등을 원인으로 체납자가 지급받는 보장성보험의 보험금 중 진료비, 치료비, 수술비, 입원비, 약제비 등 치료와 장애 회복을 위해 실제 지출되는 비용을 보장하기 위한 보험금과 해당 보험금을 제외한 보험금의 2분의 1에 해당하는 금액은 압류금지 대상이다. 보장성보험의 해약환급금 중 250만 원 이하의 금액과 보장성보험의 만기환급금 중 250만 원 이하의 금액과 개인별 적금, 부금, 예탁금과 우편대체 포함 잔액이 250만 원 미만인 예금도 압류금지 대상이다.

또한 급료와 연금, 임금과 봉급, 상여금과 세비, 퇴직연금, 그밖에 이와 비슷한 성질을 가진 급여는 그 총액의 2분의 1을 압류할 수 있지만, 250만 원에 미달하는 금액은 압류를 금지한다.

납세는 국민의 의무이고 국세징수 또한 세정 당국의 의무이다. 따라서 세금을 내라는 독촉을 받고도 기한 내에 내지 못하는 체납자들의 재산 압류에 나서는 세정 당국을 무조건 비판하는 것은 곤란한 일이다. 그럼에도 압류금지 재산이 있는 지 찾아보는 일은 납세자들이 재기해 납세의무를 수행할 수 있도록 뒷받침하는 최소한의 버팀목이자 숨쉴 틈을 찾아내는 일이 될 것이다. 체납자들은 압류 무효를 주장하고 압류 해제를 해야만 영원한 체납자 굴레를 벗어나서 재기할 수 있음을 잊지 말아야 한다. '하늘은 스스로 돕는 자를 돕는다'고 하지 않았는가? 체납자들도 자기 의지와 노력으로 최선을 다하는 데 소홀함이 없어야 한다.

박영범 YB세무컨설팅 대표세무사

박희준 글로벌이코노믹 기자 jacklondon@g-enews.com

{kind=link}

{kind=link}

{kind=link}