이미지 확대보기

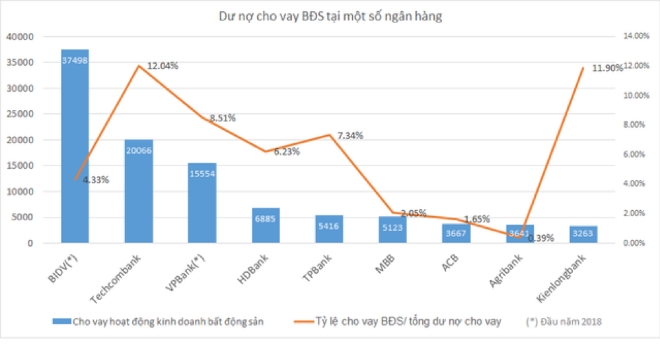

이미지 확대보기대부분 7%선을 유지하고 있는 일부 은행들은 10~12% 정도 비율을 보이고 있다.

호치민 시 부동산 협회(HoREA)는 최근 정부와 중앙은행을 대상으로 오는 2019년 1월 1일부터 적용되는 중‧장기 대출 단기자본비율을 기존 60%에서 40%까지 낮춘 규정을 연기해 달라고 요청하는 공문을 제출했다. 하지만 이 요청을 반대하는 여러 의견이 나오고 있다.

일단 중앙은행이 HoREA의 요청을 받고 정책을 양보하는 것은 옳은 방향이 아니다라는 지적이다. 이미 정부는 연초부터 부동산 분야의 위험성이 커지면서 신용을 컨트롤하기 위해 공문을 여러 차례 발행했다.

앞서 8월 정기 회의에서도 정부는 부동산을 포함한 리스크 분야에 투자하는 신용 흐름을 통제하라고 요구했다. 실제로 무분별한 개발로 고위험 부동산에 대한 부실채권이 갈수록 증가하는 추세다. 베트남 부동산 시장을 두고 10년전 버블 논란이 재연되느냐, 아니냐에 대한 논쟁도 커지고 있다.

때문에 중장기 대출을 위한 단기자본비율을 줄이는 규정을 연기하는 것이 불가능하다는 평가다.

은행들도 규정에 부응하기 위해 자본 기한을 재조정하고 있다. 부동산에 대한 대출 금리는 인상하고, 대출 조건도 엄격해지고 있다.

실제 현행 은행들의 재무제표 자료를 보면 대부분 은행에서 부동산 대출 비율을 급격하게 줄이고 있다. MB은행은 올해 6월말까지 부동산 대출은 총 부채에 2.05%를 차지했다. 연초에는 2.93%였다. HD뱅크는 같은 기간 7.19%에서 6.23%로, TP뱅크는 8.42%에서 7.34%로, ACB는 2.1%에서 1.7%로 급감했다.

테크콤뱅크(Techcombank), 키엔롱뱅크(Kienlongbank) 등 일부 은행들은 부동산 대출 비율이 10% 이상이다.

6월말 테크콤뱅크의 총 부동산 대출 부채는 20조660억동(약 1조33억원)으로 총 대출금액의 12.04%를 차지했다. 현재는 이 비율도 감소하는 추세이며 연초에는 12.64%였다. 키엔롱뱅크의 부동산 대출은 31% 증가한 3조2630억동(약 1600억원)으로 총 신용부채에 대한 비율은 연초 10.01%에서 11.9%로 증가했다.

부동산대출 비중이 큰 은행은 새콤뱅크(Sacombank)다. 6월말에 자산 경영 및 자문 서비스에 관한 활동을 위한 대출 부채는 42조동(약 2조1000억원)으로 대부분 부동산 대출이다.

BIDV 및 VP뱅크도 현재 부동산 대출 부채가 큰 은행이다. 구체적으로 2018년에 BIDV의 부동산 대출은 37조4890억동(약 1조9000억원)이며 VP뱅크는 15조5000억동(약 7800억원)이다. 절대 숫자는 높지만 신용 대출 규모가 크기 때문에 BIDV의 부동산 대출 비율은 4.33%수준이다. VP뱅크는 8.51%인데 1년 전인 11.71%에서 많이 감소했다.

최근에 BVSC가 공개하는 자료에 따르면 BIDV는 부동산 및 주택 대출 비율이 가장 큰 은행이고 2위는 테크콤뱅크다.

각 은행의 재무제표를 보면 대부분 부동산 대출 비율을 7% 이하로 유지하고 있다. 지난 2007~2008년 30%수준이었던 비율에 비해 많이 감소했다. 중앙은행에서도 6월말에 경제 총 신용 부채에 대한 부동산 신용 비율은 7.5% 수준이다.

경제 총 신용 부채에 대한 부동산 신용 비율이 실제는 얼마인지에 대해서는 아직 논쟁이 남아 있다.

현재 각 은행에서 부동산대출을 소비 대출로 규정하고 합쳐져 있기 때문에 실제는 은행 쪽에서 공개하는 것보다 높을 가능성이 크다.

실제 소비 신용 형태로 주택이나 아파트를 구매하는 것이 최근 몇 년 동안에 빠르게 성장하고 있다. 2017년 국가재무감리위원회의 데이터에 따르면, 소비신용은 1년만에 65% 증가했으며 총 신용의 18%를 차지했다.

그중에 주택이나 아파트를 구입‧수리하는 목적이 52.9%이다.

BIDV 경제전문가 깐 반 륵(Can Van Luc)박사는 "최근에 소비 신용에서 주택이나 아파트 구입 및 수리를 목적으로 한 항목을 분리한 뒤, 이 수치를 부동산 대출 항목으로 편입해야 한다"고 밝혔다.

많은 전문가들이 부동산 신용을 관리하는 것은 단기가 아니라 장기적인 관점을 유지해야 한다고 조언하고 있다. 은행이 신용부문에만 집중하기 보다 다른 부문을 발전시켜야 한다는 설명이다.

응웬 티 홍 행 베트남 통신원

![[뉴욕채권] 2년물 美 국채 수익률 5% 돌파...매파적 파월에 ‘화...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240417063259056643bc914ac7112232215111.jpg)

{kind=link}