이미지 확대보기

이미지 확대보기■1분기 실적 눈높이 하향, 재고 소진과 경쟁심화 등으로 불똥

엘리엇이 촉발한 주주가치 제고의 보따리기 풀릴까? 저평가의 숙원이 해소될까? 현대차를 보는 투자자의 시선이 엇갈리고 있다. 실적에 대한 눈높이가 낮아진 반면 지배구조 개선에 대한 기대가 커지고 있다.

먼저 실적을 보면 신통치 않다. 대부분 증권사들이 1분기 실적에 대해 암울한 전망을 내놓고 있다. NH투자증권에 따르면 1분기 매출액과 영업이익은 각각 22조1895억원(-5.0% y-y), 8845억원(-29.3% y-y, 영업이익률 4.0%)으로 추정하고 있다.

SK증권도 실적 전망은 흐림이다. 1분기 실적은 매출액 22.2조원(YoY -5.4%), 영업이익 9235억원(YoY -26.2%, OPM 4.1%), 당기순이익 9385억원(YoY -33.2%, NIM 4.2%)으로 전망한다.

사업 부문별 영업 이익률은 자동차 부문 4.6%, 금융 부문 4.4%, 기타 부문 4.5%로 자동차 부문의 수익성은 전년 동기 대비 6.1% 하락할 것으로 추정했다.

권순우 SK증권 연구원은 “전년 동기 대비 매출 감소의 주요인으로 재고 소진과 경쟁 심화에 따라 높아진 미국 인센티브, 전년 동기 대비 하락한 공장별 ASP(평균판매가격)를 꼽을 수 있다”고 분석했다.

한화투자증권도 1분기 매출액은 지난해 동기 대비 4% 감소한 22.4조원, 영업이익은 26% 감소한 9300억원으로 추정하고 있다. 특히 원·달러 환율 등 외부 요인과 판관비 증가 같은 내부 요인이 겹치며 1분기 실적에 찬물을 끼얹었다는 관측이다.

류연화 한화투자증권 연구원은 “원화 강세, 가동률 감소에 따른 고정비 부담이 커졌고, 인센티브 등 판매비용 증가로 인한 원가 상승도 발생했다”며 “환율 하락에도 불구하고 품질 관련 비용이 줄지 않아 판관비도 증가할 것”이라고 말했다.

■원·달러 환율 복병, 지배구조 개편 과정에서 배당 늘어날 듯

하지만 희망도 있다. 부진한 1분기 실적이 바닥일 것이라는 데 이견이 없다. 2분기나 3분기에 턴어라운드가 기대된다는 것이다. 특히 2분기 기대 요인은 SUV 신차 효과다.

유진투자증권에 따르면 신형 싼타페는 출시 첫 달인 지난 3월 국내에서 1만3076대가 판매돼 기대 이상의 판매 성과를 기록했다. 또 투싼 부분 변경 모델(F/L)이 2분기 국내 출시 예정으로 SUV 신차 효과를 통한 판매 회복 전망은 여전히 유효하다는 지적이다.

이재일 유진투자증권 연구원은 “2분기에 신차 효과를 본격적으로 기대할 수 있다”며 “해외에서는 지난해 법인 판매를 줄여 판매량이 감소했던 미국과 사드 여파로 판매량이 급감했던 중국에서 기저효과가 반영되면 2분기 이익의 감소 폭이 한 자릿수까지 줄 수 있다”고 말했다.

이 과정에서 변수는 환율이다. 연초 강세로 출발했던 원·달러 환율은 지난 2월 미국 긴축 우려에 따른 안전자산 선호 심리로 1097원까지 상승했으나 최근 한·미 간 환율 합의 발표로 1050원 선까지 재차 하락했다. 원·달러 환율이라는 복병에 미국 수출 축소, 유럽 및 기타 지역 수출 확대로 대응하나 원화 강세 현상이 지속되면 올해 실적에 부정적인 영향이 불가피하다는 것이다.

이에 따라 실적보다 지배구조 개편에 따른 기업가치 제고에 눈길이 쏠리고 있다.

현대차그룹은 지난 3월 29일 지배구조 개편을 공식화했다. 현재 발표된 지배구조 개편안에 따르면 현대차 쪽으로 배당보따리가 더 풀릴 것이 확실시된다.

현실적으로 존속 모비스는 △그룹 투자 주도 (기술개발 및 M&A) 재원 마련 △대주주의 배당 필요성 (향후 정몽구 회장의 존속 모비스 지분을 인수하기 위한 정의선 부회장의 현금 확보) 측면에서 현금 확보의 필요성이 증대된다는 게 근거다.

이 과정에서 엘리엇의 주주 친화적 요구도 주가에 반영될 전망이다.

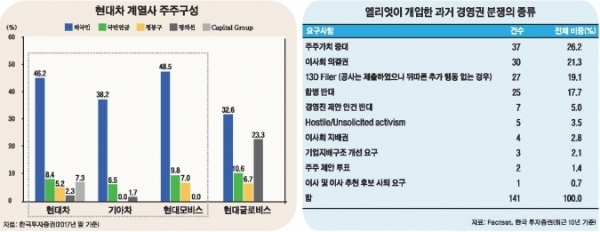

실제 미국계 행동주의 펀드 엘리엇 (Elliott)은 지난 23일 웹사이트를 통해 현대차그룹 지배구조 개편을 포함한 이른바 ‘Accelerate Hyundai’안뿐아니라, 현대차, 기아차, 현대모비스 경영진에 대한 공개서한도 제시했다.

주요 내용은 우선 현대차와 현대모비스가 합병한 후 다시 지주사와 사업회사로 분할이다. 이어 지주사가 사업회사 지분을 공개매수 (지주사의 자사주 및 현금을제공하는 방식)한 뒤 기아차와 지주사 및 사업회사 간의 지분관계를 해소다.

이어 엘리엇은 현대차와 현대모비스가 보유한 과다 현금의 (각각 6조원으로 판단) 주주 환원, 투명한 배당정책, 최고수준의 이사회, 정관, 기업경영구조 도입 등의 제안을 덧붙였다.

윤태호 한국투자증권 연구원은 “엘리엇은 모비스의 분할합병을 예상하지 못했을 것이고 3사의 보유자산(자사주와 계열사 지분)과 이익잉여금을 고려하면 되레 현대차 비중이 높을 것으로 판단한다”며 “현대차는 자사주 2.0조원(6.0%), 계열사 지분 9.6조원, 이익잉여금 48.9조원을 보유하기에 배당성향 50% 이상 상향, 유휴자산 매각을 통한 특별배당/경영 효율화 등의 개선 영역이 충분하다”고 내다봤다.

한편 지배구조 개편 시 배당성향 제고가 확실시됨에 따라 현대차 우선주가 수혜를 입을 것이라는 관측도 있다.

김준성 메리츠종금증권 연구원은 “지난해 현대차 배당성향이 27%로 역사적 최고 수준을 기록했으나 보통주 대비 우선주 괴리율은 지난해 말 70% 내외에서 현재 60% 초반으로 조정됐다”며 “지배구조 개편 과정에서 주주 친화적 요구를 이끌어낼 엘리엇 같은 행동주의 펀드의 목소리가 커지는 현재의 투자 환경은 배당 증가 가능성과 우선주 매력도를 더욱 개선시킬 수 있는 요인”이라고 말했다.

■안정성은 양호, 성장성은 주춤…수익성 제고 화두

●투자지표

현대차의 지난해 실적 기준으로 재무비율을 살펴보면 펀더멘털은 양호한 편이다. 상대적으로 안정성이 우수한 반면 성장성, 수익성은 보통수준이다.

에프엔가이드에 따르면 실제 거의 모든 투자지표들은 우수하다. 이 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 지난해 말 기준 112.2%다.

유동비율은 유동자산을 유동부채로 나눈 수치다. 지난해 기준으로 유동자산은 48조4397억원, 유동부채는 43조1807억원이다. 유동비율은 통상 200% 이상으로 유지되는 것이 바람직한 것을 감안하면 돌발적인 외부의 시장 변수에도 나름대로 체력을 갖췄다.

부채총액을 총자본으로 나눈 부채비율도 138.4%로 나쁘지 않다. 지난해 기준으로 현대차의 부채는 총 103조4421억원이며 자본총계는 74조7574억원이다. 부채비율이 100% 아래면 재무안정성이 뛰어나다.

채무상환 능력을 나타내는 이자보상배율은 13.7배다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자를 갚을 수 있다. 쉽게 말해 빌린 돈의 이자에 비해 영업이익이 많다.

단 성장성은 약점이다. 매출액 증가율은 2.7%로 성장 정체 국면에 직면했다. 수익성도 아쉽다. 비용에 속하는 판매와 관리비 증가율이 4.1%인 데 반해 영업이익 증가율이 -5.2%로 뒤진다. 이에 따라 법인세·이자·감가상각비 차감 전 영업이익(EBITDA) 증가율은 -5.2%로 하락했다. 주당순이익(EPS) 증가율도 -25.4%로 급락했다.

한편 현대차의 성장세는 정체 국면이다. 지난해 기준으로 현대차의 매출액은 96조3761억원, 영업이익은 4조5747억원을 기록했다. 매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 18.2%다. EBITDA를 영업수익으로 나눈 EBITDA 마진율은 8.4%다.

이밖에도 자산이나 자본 대비 수익성은 보통 이하다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 2.6%다. 지배주주 순이익(연율화)을 지배주주 지분(평균)으로 나눈 수치인 ROE는 5.9%로 수익성은 높지 않다.

■ 최대주주, 현대모비스 외 특수관계인 지분율 28.24%

●기업개요와 지분분석

현대차는 1967년 12월 29일에 설립됐다. 사업보고서에 따르면 현대차와 연결종속회사는 자동차와 자동차부품의 제조 및 판매, 차량정비 등의 사업을 운영하는 차량 부문이 주력이다.

이어 차량할부금융 및 결제대행업무 등의 사업을 운영하는 금융 부문 및 철도차량 제작 등의 사업을 운영하는 기타 부문으로 구성되어 있다. 부문별 매출 비중은 차량 부문이 약 77%, 금융 부문이 약 16%, 기타 부문이 약 7%에 달한다.

주력인 자동차를 보면 한국시장의 경우 2017년 1~12월에는 준중형 및 중형 차급이 부진해 전년비 2.5% 감소한 156만대가 판매(수입차 제외)됐다. 소형 SUV 차급은 33.6% 성장했지만 준중형과 중형 차급이 각각 11.0%, 12.0% 감소해 전체 시장은 소폭 감소했다.

미국시장의 경우 소형 상용이 지속적으로 성장한 데도 불구하고 승용의 판매 감소로 전년비1.8% 감소한 1723만 대가 판매됐다. 세부 차급별로는 SUV와 픽업이 각각 4.9%, 4.8% 증가한 반면 중형 승용은 15.9%, 대형 승용은 11.6% 감소했다.

아시아 시장도 성장이 정체된 모습이다. 같은 기간 중국시장의 자동차 판매는 승용기준(미형밴 포함)으로 전년비 1.3% 증가한 2414만대가 판매됐다. SUV 시장은 전년비 13.9% 증가한 반면 SUV 외 시장은 6.2% 감소하여 전체 시장은 1.3% 성장에 그쳤다.

단 인도 시장에서는 전년비 8.7% 증가한 320만9000대가 팔리며 차기 성장을 이끌 신시장으로 떠오르는 추세다. 유럽 시장의 경우 전반적인 시장 회복을 바탕으로 서유럽 주요 5개국 중 영국을 제외한 4개국(독일, 프랑스, 이탈리아, 스페인)에서 판매가 증가했다.

에프앤가이드에 따르면 최근 전자공시 기준으로 현대모비스가 20.78%를 보유한 최대주주다. 정몽구 회장 5.17%, 정의선 부회장 2.28% 등을 합치면 최대주주와 특수관계인 지분은 약 28.24%를 기록하고 있다.

이어 국민연금공단 8.02%, The Capital Group Companies, Inc 등이 7.40%를 보유 중이다. 이밖에도 현대차 자사주 비중은 6.00%에 달한다.

최성해 기자 bada@g-enews.com

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

{kind=link}