[글로벌이코노믹 최성해 기자] 현대차투자증권은 23일 코스맥스에 대해 한해 주목할 종목이라며 투자의견매수를 유지하고 목표주가 15만8000원으로 상향했다.

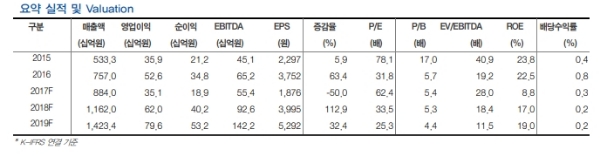

2018F 매출액 1.16조원(+31.5% YoY), 영업이익 620억원(+76.5%, OPM 5.3%, +1.3%p YoY)으로 추정된다.

한국법인 반등을 견인할 요소로 1)홈쇼핑채널 약진(카버코리아, 동국제약), 2)수출 성장동력재확보(로레알, 에스티로더 + 유니레버 가세, 동남아/러시아 등 수요 확대), 3)전년 평택 공장 투자 부담 있었으나, 올해 메인터넌스 수준 유지 등을 꼽았다.

중국법인 고성장세 유지도 투자포인트다. 1)로컬사 비중 견고하고, 하반기 글로벌사 오더 증가 기대, 2)색조 생산설비, SAP 전산시스템, WMS, 칭량시스템 구축 영향 중국법인 OPM 7%대 유지하고 있다는 진단이다.

미국법인 글로벌고객사 증가 및 생산성 향상으로 손실폭 축소됐다.

인도네시아법인은 유니레버, 멘담 등 글로벌 제품 생산 본격화되며 고성장세 지속(올해 순익 기준 BEP 예상)될 것으로 전망된다.

미주시장 성장모델 구축 본격화도 호재다. 1)기존 코스맥스USA와는 품목 및 고객사가 중첩되지 않아 시너지 가능, 2)Hard Candy(브랜드명) OBM사업으로 월마트 3,000개 지점 진출, 3) 오하이오공장의 기초/베이스, 뉴저지공장의 컬러메이크업 이원화로 생산성 향상이 가능하다는 분석이다.

조용선 현대차투자증권 연구원은 "아직까지 불확실한 업종 방향성에도 동사 본연의 실적반등과 M&A 모멘텀 부각될 것"이라고 말했다.

최성해 기자 bada@g-enews.com

{kind=link}