이미지 확대보기

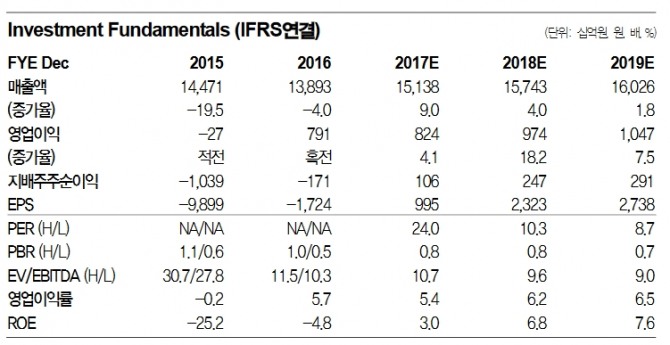

이미지 확대보기김홍균 동부증권 연구원은 "두산중공업의 1분기 매출액은 컨센서스와 유사하나 영업이익률은 5.9%로 시장 추정 평균을 0.4%포인트 밑돌 것"이라며 "자회사의 실적 안정화와 함께 본업인 발전플랜트에서 점진적 안정화가 전분기 기준 수익성 개선의 주요 요인으로 추정한다"고 밝혔다.

김 연구원은 "다만 올해 두산인프라와 두산건설의 수익성은 개선되겠지만 차입금 부분에서의 우려감 완화까지는 추가적인 확인이 필요하다"며 "두산중공업 발전분야의 매출 성장 속도도 늘어나는 수주량 대비 올해까지는 개선이 더딜 것으로 전망되는 점도 기대치를 낮추는 요인"이라고 말했다.

이어 "기업가치 향상을 가져다줄 핵심동력인 발전사업에서 원전을 필두로 수주가 증대되는 모습을 확인하면서 접근을 권고한다"고 덧붙였다.

유병철 기자 ybsteel@g-enews.com

![[모닝픽] 서일 튀르키예 코카엘리 공장 파업 위기](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=2024042605573109769e8b8a793f7210178127232.jpg)

{kind=link}