[글로벌이코노믹 최성해 기자] 토러스투자증권은 22일SK하이닉스에 대해 더이상 치킨게임은 없다며 투자의견매수를 유지하고, 목표가를 8만6180원으로 하향조정했다.

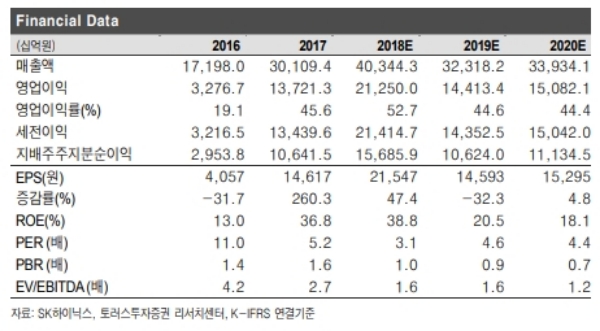

SK하이닉스의 지난해 4분기 예상 실적은 매출액 9조8000억원(전년 +9.0%, 분기 대비 -13.8%),영업이익 4조8000억원(전년 +8.3%, 분기 -25.3%/opm(영업이익률): 49.2%)으로 당사의 기존 추정치(매출액 11조4000억원/ 영업이익 5조7000억원)에서 하향 조정한다.

조정의 주요 원인으로는 1) CPU 공급부족으로 인해 PC DRAM 출하 감소, 2) 무역분쟁으로 인한 중화권 소비성향 위축으로 모바일 수요 감소 3) 클라우드 업체들이 데이터센터의 외형적 팽창보다 효율성 증대에 집중하며 서버 메모리 수요 감소 등에 기인한다.

1분기 예상 실적은 매출액 7조6000억원(전년-13.2%, 분기 대비 -23.1%), 영업이익 3조4000억원(전년 -22.2%, 분기 대비 -29.8%)으로 메모리 산업 둔화 가속에 따른 실적의 낙폭이 확대될 전망이다.

메모리 산업의 둔화가 가속될 것으로 판단하는 주요 이유는 1) 중화권 모바일 수요 둔화 지속과 클라우드 고객사의 높은 재고상태에 따라 수요가 둔화 되는 가운데 3) 생산자가 마진율 방어를 위해 출하량을 제한할 것으로 전망되기 때문이다

이왕진 토러스투자증권 연구원은 “과거와 달리 이미 과점시장이 형성 되었다는 점에 집중할 필요가 있다”며 “공급자가 제한적인 상항에서 고객사와의 협상은 시간이 지날수록 윈-윈에 가까워 질 것이다”고 말했다.

최성해 기자 bada@g-enews.com

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=20240419114320069429a1f3094311109215171.jpg)

{kind=link}